Memasuki tahun 2019, total populasi penduduk dunia sudah mencapai lebih dari 7,6 miliar orang. 5,1 miliar di antaranya adalah pengguna perangkat mobile, sementara 4,4 miliar di antaranya sudah terhubung ke internet. Statistik ini menjadi penting, pasalnya pengguna mobile dan internet tengah membentuk era baru yang disebut dengan ekonomi digital.

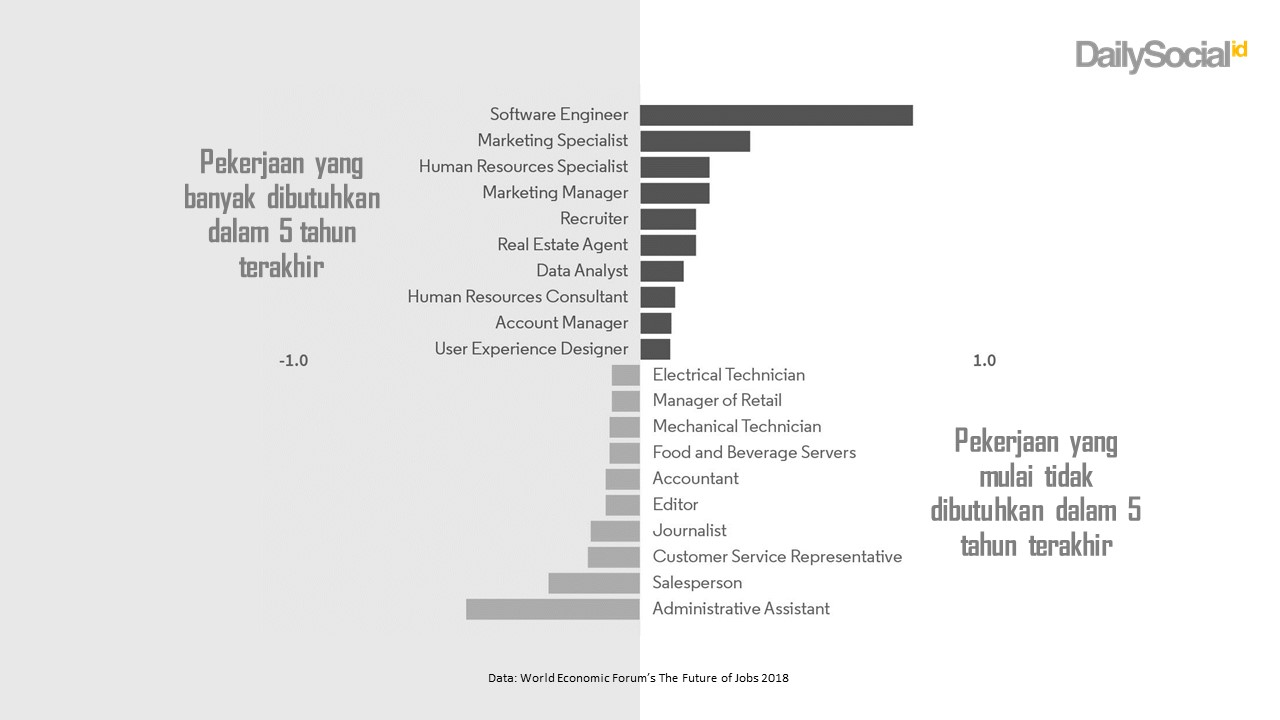

Suksesi tersebut bukan tanpa dampak. Banyak penelitian mulai memproyeksikan plus minusnya. Salah satunya laporan yang dirilis World Economic Forum bertajuk masa depan pekerjaan di era digital — bagaimana kecerdasan buatan (artificial intelligence) membentuk porsi kebutuhan tenaga kerja. Ada beberapa jenis pekerjaan yang makin dibutuhkan, sementara beberapa pekerjaan lain mulai tak lagi dibutuhkan.

Negara-negara seperti Amerika Serikat, Tiongkok, atau India mulai menyiasati dengan meningkatkan kompetensi kecerdasan buatan. Tujuan tentu agar tetap mampu berada di barisan terdepan persaingan global.

Disrupsi teknologi

Walt Disney didirikan pada tahun 1923. Per tahun 2018 lalu, mereka sudah mempekerjakan sekitar 199 ribu pegawai dan menghasilkan kapitalisasi pasar senilai $245 miliar. Di sisi lain, Facebook mulai hadir pada tahun 2004. Tahun 2018 total karyawan yang dimiliki mencapai 35 ribu orang dan menghasilkan kapitalisasi pasar setara $551 miliar. Kedua perusahaan sama-sama bergerak sektor di media, dengan pendekatan pasar yang berbeda.

Masih banyak perbandingan lain yang bisa disandingkan untuk menunjukkan bagaimana pendekatan berbasis teknologi mampu menghadirkan potensi pasar yang lebih besar dengan cara yang cenderung lebih cepat. Dari situ istilah disrupsi mulai banyak digembor-gemborkan.

Disrupsi adalah sebuah indikasi saat teknologi mulai mengubah proses bisnis secara menyeluruh dan menghadirkan cara-cara baru yang lebih efisien, personal, dan terukur.

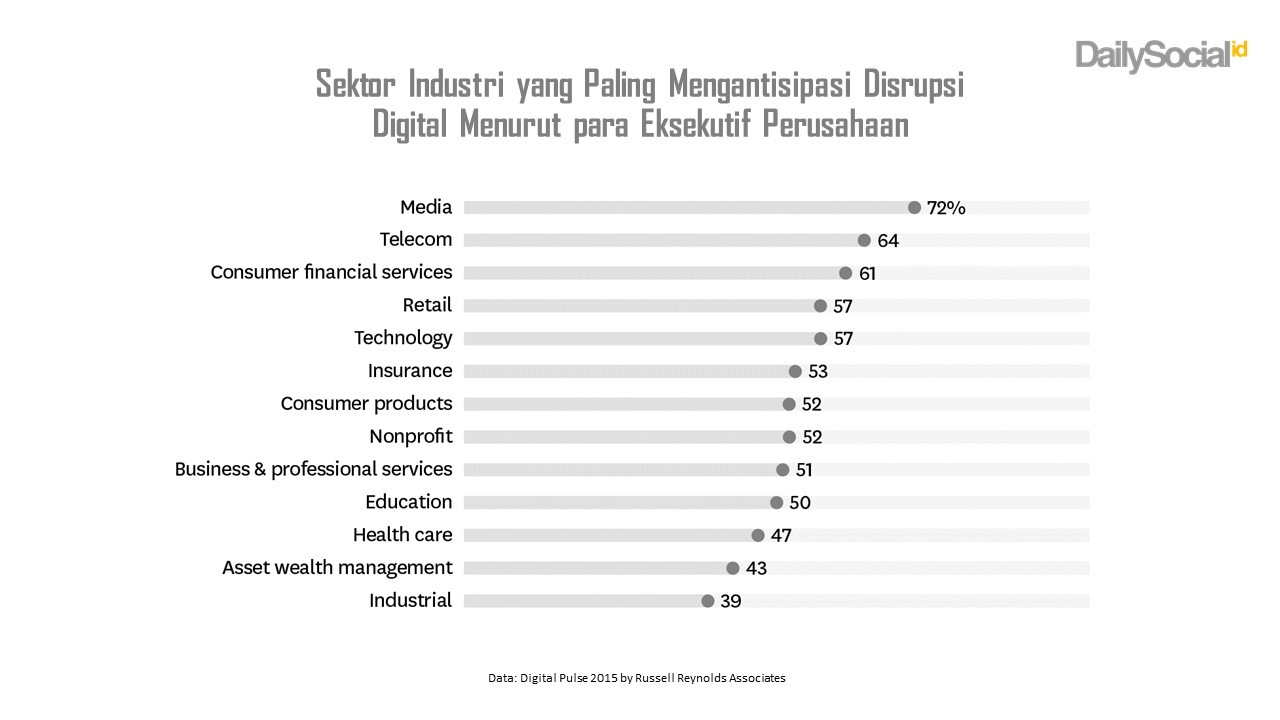

Sejak tahun 2015, istilah disrupsi juga sudah menjadi perbincangan para eksekutif di dunia. Dalam sebuah penelitian ditunjukkan mengenai sektor apa saja yang mulai rentan terhadap disrupsi. Di sisi lain, ditunjukkan pula sektor-sektor yang sudah mengantisipasi dan siap menghadapinya. Pada praktiknya, transformasi bukan hanya sekadar menerapkan aplikasi digital, namun juga mengubah kultur bisnis.

Hipotesisnya, semua sektor akan terdisrupsi teknologi. Startup digital diyakini menjadi salah satu katalisator utamanya. Pertanyaannya, seberapa siap komponen industri, termasuk di dalamnya pengusaha, proses bisnis, dan pekerja, menghadapi tantangan tersebut?

Indonesia dalam revolusi industri

Kementerian ESDM telah mencanangkan poin-poin yang menjadi fokus pemerintah dalam menyambut revolusi industri 4.0. Di antaranya energi terbarukan untuk kelistrikan, bangunan dan transportasi; kendaraan listrik; dan transaksi online. Beberapa realisasinya sudah terlihat, salah satunya dalam sinergi BUMN untuk menghadirkan platform e-money terintegrasi LinkAja. Termasuk kendaraan listrik yang sudah mulai digenjot inovasinya oleh kalangan industri dan akademisi.

Untuk merealisasikan misi tersebut, dibutuhkan kesiapan di banyak hal. Salah satu yang sekarang menjadi isu adalah mengenai sumber daya manusia dengan kompetensi teknologi yang memadai. Keluhan ini hampir dirasakan oleh seluruh industri yang tengah bergerak ke arah digital. Ketua Asosiasi E-Commerce Indonesia (idEA) Ignatius Untung menyebutkan, di lanskap e-commerce saja saat ini kebutuhan engineer mencapai ratusan ribu orang dan baru terpenuhi sekitar 60%. Rata-rata perusahaan seperti e-commerce memiliki porsi pegawai 50-60% dari kalangan engineer.

Dari perspektif industri jawabannya sudah sangat lugas. Mereka sangat haus dengan talenta di bidang teknologi. Lantas bagaimana sektor akademik berpendapat tentang fenomena itu? Beberapa waktu yang lalu DailySocial pernah melakukan wawancara dengan beberapa dosen dari universitas yang menghasilkan lulusan di bidang teknologi. Salah satunya Romi Satrio Wahono, dosen di beberapa universitas TI di Indonesia dan Founder Brainmatics. Ia berpendapat mahasiswa harus diajak untuk menjadi proaktif.

Kurikulum yang dikembangkan universitas dapat menjadi pendorong untuk mengajak para mahasiswa dapat terhubung dengan praktisi, komunitas, atau bahan ajar yang terbuka di internet.

Automasi dan masa depan industri

Saya masih ingat cerita startup e-commerce Sale Stock (kini Sorabel) di tahun 2016. Mereka dikabarkan melakukan layoff terhadap lebih dari 200 karyawan. Salah satu penyebabnya: perusahaan mulai mengganti layanan pelanggan (customer services) dengan sistem berbasis chatbot. Dengan teknologi seperti machine learning dan natural language processing, sebuah mesin robot dapat didesain untuk mampu memahami dan menjawab pesan yang dikirimkan oleh pelanggan.

Jika berbicara tentang penerapan teknologi robotika atau IoT, bukan tidak mungkin jika pekerjaan-pekerjaan yang biasa dilakukan dengan tangan manusia akan digantikan perannya. Jika ditanya siapa korban-korban automasi, manusia (pekerja/buruh) bisa saja menjadi salah satunya.

Sebagai praktisi pengembang teknologi, CEO dan CTO GDP Labs On Lee berpendapat, secara umum digitalisasi memiliki lebih banyak dampak positif untuk menunjang kehidupan dan pekerjaan. Semuanya bertumbuh secara alami layaknya perkembangan yang pernah dirasakan sebelumnya.

“Terobosan dalam kecerdasan buatan mengikuti pola yang mirip dengan penetrasi PC, internet, evolusi ponsel pintar, dan lain-lain; semua dimulai dari tujuan khusus, akhirnya menjadi komoditas yang lebih umum. Khusus untuk kecerdasan buatan, penerapannya telah membuat dampak signifikan di beberapa area, seperti kesehatan, permainan, fintech, pemasaran, media, perdagangan dan lainnya selama 10 tahun terakhir.”

Ia juga memaparkan, “digitalisasi yang ideal dapat meningkatkan taraf kehidupan. Manusia dapat memanfaatkan mesin seperti layaknya sistem transportasi.”

Untuk mencapai titik ideal tersebut, tidak ada cara lain selain harus mempelajari teknologi baru secara kontinu, sehingga bisa memahami, menghargai, dan memanfaatkan untuk melahirkan solusi. Perusahaan perlu berinvestasi pada karyawan dengan memberikan pelatihan. Termasuk pemerintah juga perlu membuat kebijakan yang memungkinkan teknologi baru untuk dielaborasikan di banyak sektor.

Penyelarasan revolusi industri 4.0

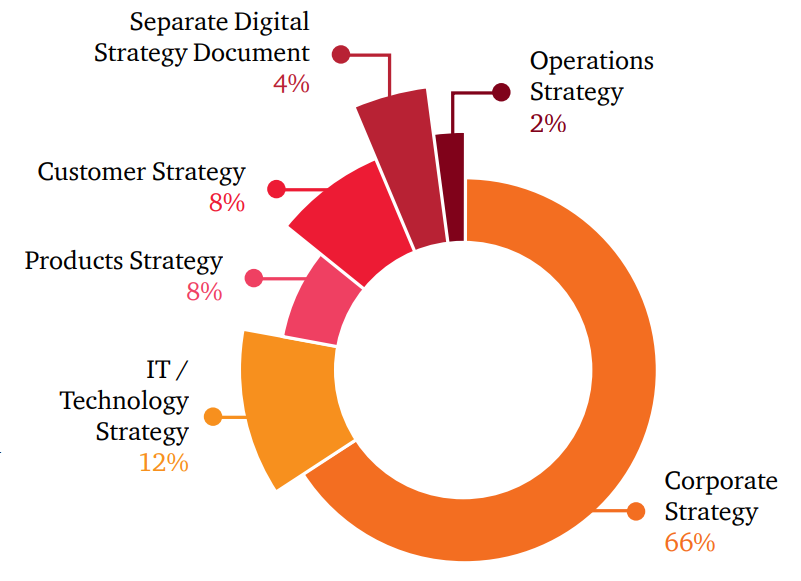

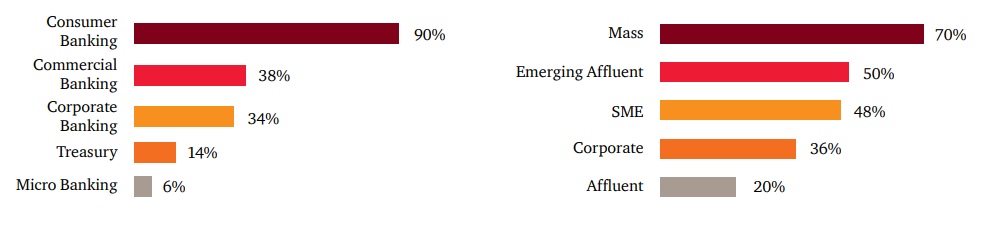

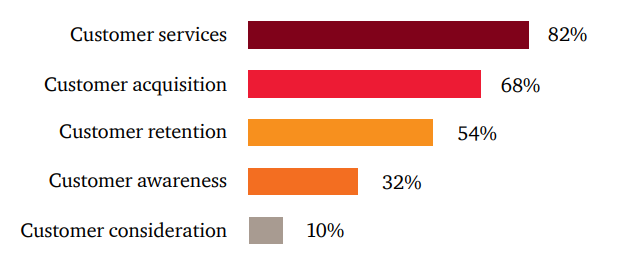

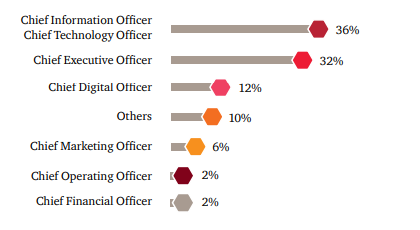

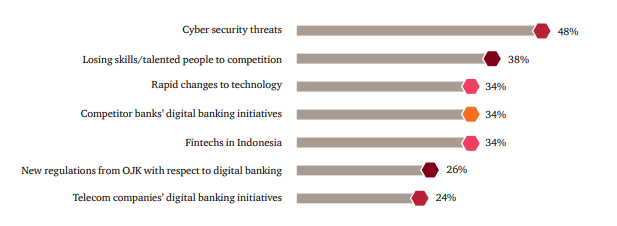

Di sektor lain, perbankan misalnya, digitalisasi juga mulai memberikan dampak nyata. Menurut pemaparan Deputi Komisioner Otoritas Jasa Keuangan (OJK) Institute Sukarela Batunanggar, pergeseran minat konsumen ke digital banking membuat kurang lebih 1000 cabang bank tutup dalam tiga tahun terakhir. Jumlah kantor cabang bank mengalami penurunan 3%. Tutupnya cabang bank artinya mengurangi jumlah karyawan yang perlu dialokasikan, sementara menurunnya pertumbuhan cabang bank mengurangi potensi penyerapan tenaga kerja.

Tren seperti ini dipastikan akan terus berlanjut di lintas sektor. Sebelum menghasilkan kesenjangan lebih masif, mdiperlukan strategi penyelarasan antara perkembangan digital dengan kapabilitas sumber daya manusia. Secara prinsip, ketika ada jenis pekerjaan yang mulai menghilang, akan ada pekerjaan baru yang muncul. Sebagai contoh, berbicara 10-15 tahun lalu, belum marak pekerjaan seperti data scientist, AI bot trainer, UX researcher, bahkan social media manager.

Perkembangan teknologi tidak bisa direm, sehingga dari sisi penyiapan sumber daya manusianya yang harus lebih adaptif. Institusi akademik harus mampu secara cepat menyesuaikan kurikulum pengajaran sesuai dengan kebutuhan industri. Sekolah kejuruan perlu mulai mengganti konsentrasi baru dari jurusan-jurusan yang ada untuk mengimbangi transformasi digital yang terus digencarkan perusahaan.

Peran pemerintah juga menjadi sangat sentral menjadi “komposer”, yakni memastikan semua komponen turut serta dalam penyelarasan tersebut. Ketika akademisi sudah mulai berbenah, pemerintah perlu mendorong sektor industri untuk membuka peluang selebar-lebarnya untuk terjalinnya kolaborasi, guna memastikan relevansi mengenai materi-materi yang diajarkan dengan berbagai cara, mulai dari peluang magang hingga alokasi dana CSR.

Selain itu investasi dalam riset dan pengembangan perlu menjadi agenda serius. Tidak melulu soal anggaran, lebih kepada bagaimana regulasi mengatur agar semua dapat berpartisipasi dalam kegiatan tersebut. Pusat riset dan teknologi penting untuk dimiliki. Dampaknya memang bukan di jangka pendek, melainkan pada kesiapan dan antisipasi untuk perubahan-perubahan yang akan terjadi di masa mendatang.

Payung regulasi

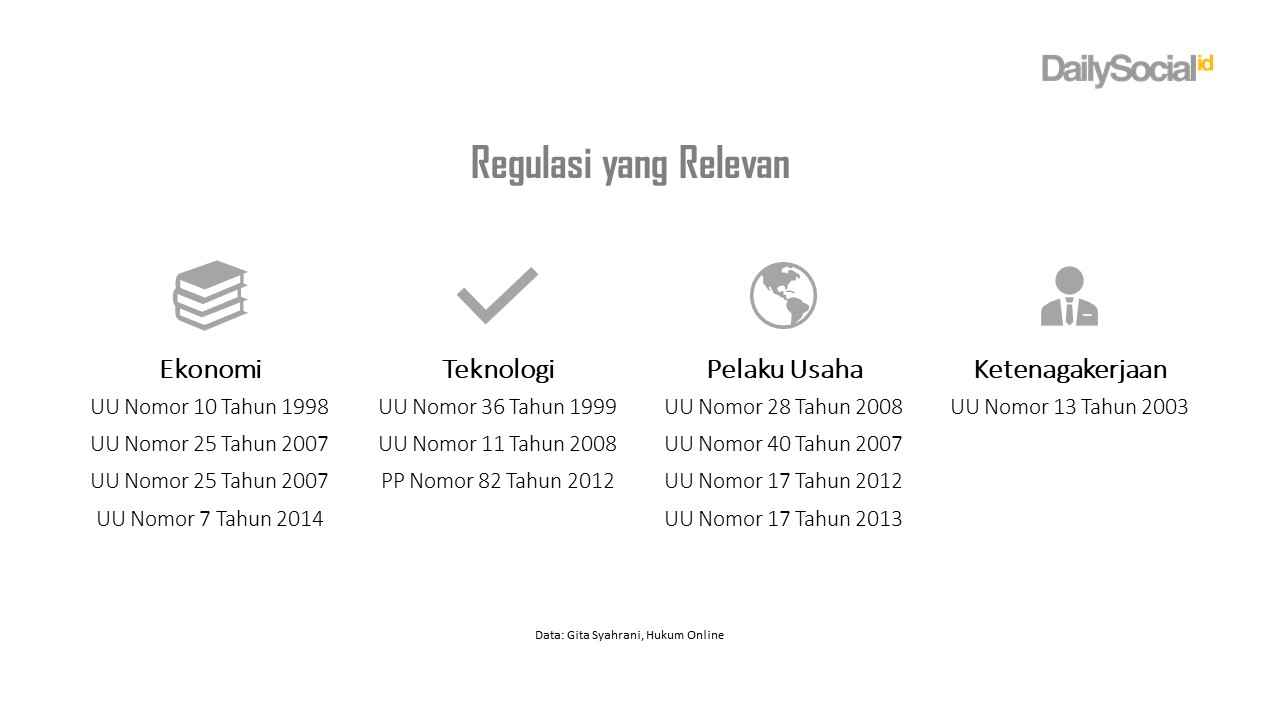

Seperti layaknya kegiatan ekonomi yang sudah terjadi, ekonomi digital juga terdiri dari aspek mikro, makro, perdagangan dan finansial. Untuk memastikan adanya keseimbangan dan sinergi, maka dibutuhkan perangkat hukum yang tepat. Dari sisi ekonomi, sejauh ini pelaku ekonomi digital berkiblat pada beberapa aturan, mulai dari UU No 7 Tahun 2014 tentang Perdagangan, UU No 10 Tahun 1998 tentang Perbankan, UU No 25 Tahun 2007 tentang Penanaman Modal, dan UU No 20 Tahun 2008 tentang UMKM dan Lembaga Pembiayaan.

Di sisi teknologi, bisnis mengacu pada UU No 36 Tahun 1999 tentang Telekomunikasi, UU No 11 Tahun 2008 tentang Informasi dan Transaksi Elektronik, dan PP 82 Tahun 2012 tentang Penyelenggaraan Sistem dan Transaksi Elektronik.

Masih ada pekerjaan rumah di sisi regulasi, misalnya terkait aspek privasi data, kekayaan intelektual, dan perpajakan yang masih perlu banyak disesuaikan.

Di sisi ketenagakerjaan, pemerintah melalui Menteri Tenaga Kerja tengah mempersiapkan penyempurnaan UU No 13 Tahun 2003. Dari kajian yang sudah dijalankan, salah satu fokus yang akan dirangkum adalah mengenai kompetensi dan produktivitas tenaga kerja. Salah satu realisasinya ada pada program pelatihan menyesuaikan bidang industri yang digeluti.

Tanpa peningkatan skill, mustahil seorang buruh bisa terus menerus bertahan mengerjakan pekerjaan repetitif yang memiliki potensi besar digantikan digitalisasi dan automasi di masa mendatang.