Saya dan mungkin jutaan pengguna lainnya menjadikan YouTube sebagai pilihan media untuk mencari berbagai informasi dan hiburan yang sesuai dengan selera dan keinginan kita. Layanan Content on Demand seperti YouTube ini memang sudah menjadi tren dan akan semakin kuat di masa mendatang yang tidak bisa dielakan lagi. Disruptif bagi tatanan ekosistem yang sudah terlebih dahulu ada.

Bentuk layanan on-demand seperti YouTube ini juga memiliki banyak tantangan dan juga peluang bagi para pelaku bisnis. Bagi para pelaku kreatif, YouTube merupakan celah baru untuk menyalurkan kreativitas dan juga menjadi tempat untuk berekspresi. Indikasinya sangatlah mudah; ingin menjadi Youtubers menjadi keinginan banyak orang. Ingin mendapat pengakuan dan juga menjadikan ladang mencari uang. Wajar dan sangatlah lumrah. Dengan modal konsistensi untuk memproduksi konten yang kreatif dan menarik maka subscriber akan bertambah dan jumlah view semakin meningkat.

Namun apakah semua konten dari para kreator di YouTube layak ditonton? Tentu tidak. Karena di YouTube tidak ada yang melakukan monitoring dan kontrol terhadap isi konten, kecuali jika memang ada konten yang fenomenal dan tidak sesuai lalu menjadi viral, maka barulah YouTube akan mengambil sikap. Bagaimana dengan konten-konten lain yang tidak pantas namun tidak menjadi bahan perbincangan? Tetap akan ada dan bisa dinikmati.

Tidak untuk di bawah 13 tahun

Celakanya, dalam Term of Service YouTube sendiri disebutkan bahwa YouTube tidak diperuntukkan bagi anak yang berumur kurang dari 13 tahun!

12. Ability to Accept Terms of Service

You affirm that you are either more than 18 years of age, or an emancipated minor, or possess legal parental or guardian consent, and are fully able and competent to enter into the terms, conditions, obligations, affirmations, representations, and warranties set forth in these Terms of Service, and to abide by and comply with these Terms of Service. In any case, you affirm that you are over the age of 13, as the Service is not intended for children under 13. If you are under 13 years of age, then please do not use the Service. There are lots of other great web sites for you. Talk to your parents about what sites are appropriate for you.

Apakah Anda pernah membaca ini? Hal ini ada di artikel Nomor 12 yang letaknya di bawah dan dikeluarkan pada 14 Juni 2012, hampir 6 tahun yang lalu.

Lalu jika YouTube menyatakan bahwa layanannya bukan untuk orang yang berusia di bawah 13 tahun, mengapa mereka masih memelihara konten-konten bagi anak-anak yang notabene anak-anaklah audience-nya. Bahkan YouTube juga mendapatkan uang dari para pengiklan di konten tersebut. Sebuah hal yang ambigu.

Kita tidak perlu menampik kenyataan bahwa ratusan ribu orangtua memberikan tontonan YouTube bagi anaknya. Sekali kita menggunakan YouTube maka dengan segala teknologi canggihnya, YouTube akan menawarkan konten-konten lainnya untuk ditonton. Tidak ada jaminan bahwa suatu saat akan ada konten yang tidak sesuai yang tampil di bagian rekomendasi konten. Sebetulnya tidak usah jauh-jauh ke sana, pada bagian Trending di YouTube pun menjadi gerbang yang “mudah” disisipi konten-konten lain bagi anak-anak yang sudah terbiasa menggunakan YouTube.

Belum lagi iklan yang ditampilkan oleh pengiklan, nampaknya YouTube sama sekali tidak melakukan penyaringan terhadap iklan yang ditampilkan. Memang sudah menjadi strategi dan bagi para pengiklan agar iklannya diklik dan mendapatkan hasil yang bagus sesuai keinginan mereka dengan cara apapun. Bayangkan jika iklan itu tampil ke anak-anak.

Contoh iklan di YouTube yang tidak cocok jika ditonton anak-anak

Saya merasa bahwa YouTube memang harus sudah mulai ditata agar lebih baik lagi. Ditata tanpa mengurangi kebebasan dan kreativitas bagi para pelaku. Dimulai dari peruntukan konten, iklan yang tampil serta kelayakan dari konten yang ada. Pada dasarnya YouTube adalah platform penyiaran, hanya berbeda media saja jika dibanding dengan institusi penyiaran yang konvensional.

YouTube juga tidak bisa hanya bersembunyi di balik kedok hanya sebagai penyedia platform semata. YouTube harus bertanggung jawab terhadap semua konten yang ada dan peruntukkannya. Jika memang tidak diperuntukkan bagi anak-anak di bawah 13 tahun, jangan menyediakan konten bagi anak-anak di bawah umur tersebut. Atau hadirkan YouTube untuk anak secepatnya (di Indonesia) dan lakukan pembersihan konten. Bagaimanapun YouTube mendapatkan pemasukan dari platformnya sehingga tidak boleh melepaskan tanggung jawabnya.

– Tulisan ini dibuat oleh pengamat dan pengguna internet Dolly Surya Wisaka. Dolly bisa dikontak di [email protected]

Ask ten thousand people when they think the Indonesian fintech industry was born, and you’re going to get as many birth date guesses as there are islands in Indonesia. Some would say it began with the release of OJK Regulation №.77/POJK.01/2016 by Otoritas Jasa Keuangan in January 2017, where Indonesia’s regulator unveiled its initial framework to regulate and facilitate the development of the fintech industry. Others would claim it began earlier, with the founding of the earliest fintech startups in the various fintech verticals of payment, remittances, crowdfunding, lending, asset management and marketplaces. And then there are others — banking and finance veterans — who try to remind us that fintech is merely the latest buzzword coming off the backs of earlier waves of digitization in banking and finance that gave us online banking over WAP before the age of smartphones.

Over the past few decades, the definition of fintech has expanded rapidly to match the relentless pace of technological progress; from the initial application of technology to the back-end of banking and finance, to its present-day portmanteau that applies innovation to the frontiers of information and communication technology, transforming financial activities for individuals and companies. With the likes of networking, computer science, computer vision, artificial intelligence, machine learning and even distributed ledger technology, we’re seeing the complete overhaul of the finance experience for individuals and companies across the realms of trade, banking, financial advisory, and in the origination, underwriting, pricing, promotion and operations of financial products.

History Repeats Itself, I-Win-You-Lose, but There Is Hope

As the Luddites of the early 18th century (1811–1816) have shown us, technology-induced disruptions in any industry tend to incite significant feelings of helplessness and despair among the disenfranchised, while exacerbating gaps in efficiency and competitiveness between those who become adept in harnessing its innovation and those who can’t. I started my career in 2006 as a policy maker specializing in the ICT industry in Singapore, became an early-stage technology venture capitalist in 2010 investing in tech startups in Southeast Asia and North America and have been a tech entrepreneur in Southeast Asia since 2013. Across all three sides of the table — initially as policy maker, industry developer and regulator, later on as investor and fund manager and most recently as entrepreneur and business leader — I have developed keen appreciation for the levels of close cooperation and ‘constructive agility’ needed between regulators, innovators and consumers to ensure that there is a sufficiently robust regulatory sandbox to give innovation room to thrive, while minimizing those that are left behind by the growing digital divide.

As banking, finance and fintech industries experience rising entropy, we see those among us who have chosen the easier “I-win-you-lose” narrative and focus on negatives and how our differences divide us and potentially hurt one another. I stand opposed to this regressive view and adopt the other side of the same coin, arguing instead that it is much more sensible for upstart fintech and mainstream banking and finance to seek out common ground and mutually beneficial opportunities. I am heartened to note that I am not alone in holding this view, and am at least joined by banking veterans such as Jerry Ng, President Director of Bank BTPN, who discussed the differences in operating cadence between traditional banks and fintech companies, urging both parties to leverage on their core strengths in credit scoring using unconventional data by relying on the balance sheet of banks and the data science capabilities of fintech players.

TunaiKita as Part of Indonesia’s Fintech “Gotong Royong”

As one of Indonesian regulator OJK’s forty-odd registered peer-to-peer lending platforms, TunaiKita has actively promoted our unique institution-to-peer (i2p) lending platform — the first of its kind in Indonesia — to our banking and multifinance lending partners in Indonesia. Unlike traditional crowdsourcing peer-to-peer players in Indonesia, we do not accept consumer lenders on our platform and instead work exclusively with institutional lenders such as local banks and multi-finance companies.

Our mobile app is accessible across the 27 largest cities in Indonesia, across the islands of Java; Jabodetabek as 5 cities, Bandung, Surabaya, Semarang, Kudus, Yogyakarta, Surakarta, Magelang, Malang, Kediri, Jember, Gresik, Banyuwangi), Bali (Denpasar), Sumatra (Medan, Palembang, Padang, Pekanbaru, Batam), Kalimantan (Banjarmasin) and Sulawesi (Makassar, Manado, Pontianak).

Our fraud-resistant platform acquires new and repeat individual borrowers entirely via online channels through their smartphones and our mobile app, performs e-KYC to ensure their identity and provides borrowers with an accurate credit score powered by our proprietary ‘lending robot’. Individuals can then apply for loans that match their needs, backed by institutional lenders.

As a peer-to-peer loan arranger, we recommend and facilitate a loan between our institutional lenders and consumer borrowers, giving Indonesians anywhere-anytime access to unsecured consumer loans from the convenience of their smartphones, with loan amounts ranging from as low as Rp.500rb up to Rp.20mio with flexible tenures of between 10 days to 12 months. We approve and disburse loans to borrowers’ bank accounts 7 days a week within 24 to 36 hours via multiple redundant integrations with local Indonesian payment providers. We remind borrowers to repay on time and conduct respectful loan collection from overdue borrowers on behalf of our institutional lenders.

Despite being a startup in Indonesia with barely a year of operations under our belt, TunaiKita is actually a subsidiary of Wecash, a big data tech company founded in Beijing in 2013 that has since raised more than US$260 million over 4 rounds and more than 800 people across our offices in China, North America, Brazil, Singapore, India and Vietnam. TunaiKita also counts publicly-listed multi-finance company Danasupra Erapacific (IDX:DEFI) as its local minority shareholder. We have successfully commenced a lending collaboration with our first BUKU III bank earlier this year; all this while growing our Asia Pacific team to over 100 people across Singapore, Indonesia, Beijing, India and Vietnam, and climbing up the ladder to become the top free lending app in the Finance category of Indonesia’s Google Play Store since 22 May 2017.

It takes the Wecash village — comprising of our team, lending partners and tech partners — to raise the TunaiKita child. It would take everyone to embrace the gotong royong spirit (and each other) if we are to move the fintech-finance industry forward in the coming years.

Indonesia Fintech’s Four Horsemen: Fear, Uncertainty, Doubt and Greed

Yet, all our talk about collaboration in Indonesia fintech will go nowhere if we allow ourselves to be blinded by fintech-finance industry’s Four Horsemen.

Conquest, War, Famine and Death, reborn as Fear, Uncertainty, Doubt & Greed

Let me start with Fear.

There is a common misconception that fintech companies should have higher non-performing loan (NPL) ratios compared to traditional banks and consumer finance companies. Purporters of this fallacy fail to recognize the technological prowess of big data, machine learning and artificial intelligence to collect vastly more data and to dynamically train and tune credit models and cut-offs to achieve far better and responsive results than traditional underwriting typically conducted in mainstream financial institutions. By conflating NPL of consumer loans to that of corporate loans, or by relying on snapshot portfolio NPL instead of more indicative NPL figures via vintage analysis, we allow ourselves to be distracted by the shadows of fintech’s “high NPL” and fail to appreciate its benefits in providing greater financial access to the missing middle in the Indonesian society.

Next comes Uncertainty.

Another common misconception is that higher NPL by fintech companies relative to banks and multifinance companies’ NPL ratios equals higher risk and implies poorer credit quality and portfolio performance. Propagators of these falsehoods fail to recognize that thin-file, new-to-credit customers are inherently higher-risk and harder to acquire compared to more digitally aware, bankable consumers. Interest rates for shorter-term loans will always be higher for riskier borrowers than installment loans for borrowers with better credit scores, to account for higher loan delinquencies in those borrower segments. The NPL of any new loan portfolio with new borrower segments will always take time to stabilize as credit models get trained and underwriting improves.

And then there’s Doubt.

How could fintech companies ever identify and approve borrowers without requiring a wet (ink) signature? Indonesian banks need to comply with face-to-face Customer Due Diligence (CDD) KYC processes or fallback to biometric (face, fingerprint and/or iris scanning) protocols. How can Indonesian regulators so cavalierly permit fintech companies without greater levels of equity capitalization to perform seemingly weaker versions of e-KYC act as peer-to-peer arrangers of loans? Can Indonesian banks act as institutional lenders via fintech P2P regulatory frameworks? How would banks’ CDD KYC requirements work under P.OJK77/2016? Should peer-to-peer fintech companies be subjected to greater equity capitalization requirements than just the minimum IDR 2.5 billion OJK mandated?

There are so many questions lingering on our minds, yet so few ready answers to blow away the clouds of Doubt. Yet, if there is a will, there will be a way. You can be a doubter by the sidelines, or you can be a do-er and build this industry up, felling one doubt at a time alongside the rest of us in the fintech-finance industry.

Last but not least, we are left with Greed.

As the old saying goes, “the enemy of my enemy is my friend”. Yet, even amongst fintech players, there are some who view other peers as competitors out to starve each other of oxygen in the room. I think the fintech industry is currently far too nascent in development to focus on competing with our peers. The market is large and early enough such that we aren’t yet bumping into each others’ elbows (yet!). The finance industry is also unique in the sense that no one winner can ever take all. It behaves more like a network of centralized trust nodes. Banks lend to each other and also to multi-finance companies, while consumers borrow from different banks and multi-finance at different times for different purposes. We have also seen how a bank’s popular loan product often quickly inspires countless other me-toos by other banks.

And in other news, money is green.

This same network effect between capital, corporations and consumers is set to repeat itself in the fintech-finance industry where sharing, collaboration and frenemies should always trump outright disdain, antagonistic relationships and petty squabbles between competitors.

I’m pretty sure fintech naysayers are gleefully clapping when we fight among ourselves and jostle for favour with regulators. I have come to learn about interest groups that lobby regulators for an interest rate cap to create greater distinction between lintah darat-like payday loans and peer-to-peer platform loans. This goes against the spirit of “gotong royong”. First up, payday loans are short-term loans alongside installment loans for consumers and corporate loans for businesses, with each serving entirely different borrower segments and risk profiles. Peer-to-peer is but a mechanism of loan arrangement and co-underwriting, and can be used to facilitate loans to consumers or companies. It does not make sense to compare the two. Secondly, I do not believe it is pareto-efficient to prematurely introduce lending interest rate controls in the name of “consumer protection” from “predatory interest rates” this early in our growth curve when Indonesia will be better served in letting the market undergo several years of price discovery (just like China did) and permitting fintechs to bring thin-file, new-to-credit customers onto the SLIK system and our newly formed credit bureau databases.

Profit (or Loss) = Principal x (1 — NPL) x (1+loan interest) less Operating Expenses less User Acquisition Cost less Cost of Funds

No matter whether you are a fintech peer-to-peer arranger, a bank or multi-finance, we all operate upon the same universal formula (above). With or without enforced interest rate caps, the inherent NPL of subprime new-to-credit customers will stay the same; capping loan interest can only result in an increase in the Cost of Funds to maintain overall profitability. A clearer distinction needs to be made on consumer protection as applied to consumers as lenders and consumers as borrowers. In deliberating on consumer protection where consumers are borrowers, regulators should avoid the heavy hand of interest rate caps and focus more on consumers’ financial literacy, standardized interest calculation and fee representation by peer-to-peer platforms.

Gotong royong is the only way for Indonesia fintech. What do you think?

– Disclosure: This guest post is initially written in Medium and has been republished with permission.

James Chan is a Partner (Southeast Asia) for Wecash Global and concurrently Managing Director and Chief Executive Officer of Wecash Asia Pacific and TunaiKita (subsidiary of Wecash in Indonesia). He can be contacted at [email protected] or [email protected].

Influencers marketing sudah lama ada. Tetapi dengan keberadaan media sosial, terutama Facebook, Twitter, Youtube dan Instagram, semakin membuka kesempatan bagi siapa pun untuk menjadi selebriti internet yang mempunyai pengaruh di komunitas mereka. Dan itu berdampak terhadap semakin banyaknya perusahaan dan brand yang ingin menggunakan influencers marketing. Tahun lalu, Instagram menjadi platform nomor satu sebagai pilihan bagi 92% influencers untuk mempromosikan sebuah brand, diikuti oleh iklan di televisi.

Jika brand Anda sedang mempertimbangkan untuk menggunakan influencers marketing sebagai salah satu taktik pemasaran, berikut 5 hal yang perlu Anda ketahui:

Influencers dapat mempengaruhi keputusan pembelian

Setiap brand memiliki target audiens, begitu pula dengan influencers yang memiliki karakter pengikut yang berbeda-beda. Petakan target audiens dari brand Anda dengan pengikut dari influencers yang akan dipilih. Upayakan antara keduanya memiliki kesamaan agar penetrasi pesan yang ingin disampaikan dapat lebih mudah diterima. Sehingga target audiens Anda akan lebih mudah dipengaruhi hanya dengan melihat influencers saat menggunakan brand Anda.

Brand akan lebih dipercaya

Lebih mudah membuat audiens tertarik dengan konten yang dibuat langsung oleh influencers yang mereka sukai. Audiens dapat langsung melihat pengalaman yang dirasakan saat menggunakan suatu brand. Hal ini yang menunjukkan keaslian sebuah konten sehingga dapat lebih mudah dipercaya oleh audiens. Karena sebanyak 92% konsumen akan lebih mempercayai rekomendasi yang bersumber dari orang lain terlebih orang tersebut memiliki pengaruh.

Konten akan tersebar di lebih banyak platform

Sebuah konten yang dikembangkan oleh influencers biasanya akan dipublikasi di media sosial. Dengan banyaknya pengguna dari media sosial saat ini menjadikannya sebuah keuntungan karena konten pada media sosial sangat mudah untuk dibagikan kepada pengguna lainnya. Sehingga tidak akan terbatas pada satu platform saja, melainkan bisa tersebar pada 2 hingga 3 platform sekaligus. Alasan lain karena banyak influencers terkenal tidak hanya di 1 platform saja, melainkan juga di beberapa platform lainnya.

Mudah untuk mengukur keberhasilan

Mengukur keberhasilan dari kampanye influencers terhitung mudah karena dapat dilihat langsung dari seberapa banyak komentar dan juga likes yang diberikan audiens. Komentar dan likes tersebut yang nantinya akan menghasilkan konversi. Setiap posting-an dari influncers akan menunjukkan apakah mampu menarik target audiens sesuai dengan yang ditargetkan oleh brand. Setiap konsep dari konten yang dihasilkan sebaiknya hasil kolaborasi bersama antara influencers dengan brand itu sendiri.

Biaya yang jauh lebih murah

Ketimbang Anda harus mengeluarkan lebih banyak dana untuk pembuatan video iklan TV ditambah juga mahalnya placement iklan di aplikasi YouTube, muncul solusi untuk menggunakan influencers sebagai strategi marketing brand yang lebih murah. Tidak harus menggunakan artis populer yang bayarannya mahal. Karena menurut hasil riset SociaBuzz, sekitar 59% marketer memilih untuk menggunakan tipe influencers yang merupakan ‘selebriti internet’. Sebanyak 83% dari mereka menyatakan setuju penggunaan tipe influencer seperti Selebgram, Youtuber, dan juga Blogger akan menjadi lebih efektif.

—

Disclosure: Tulisan tamu ini disusun oleh Gina Dwi Prameswari. Gina adalah Content Consultant di BBOX Consulting. Ia bisa dihubungi melalui blog BBOX

Salah satu manfaat penting dari hadirnya financial technology (fintech) adalah tercapainya keuangan inklusif. Keuangan inklusif, sebagai kebalikan dari eksklusif, adalah terjangkaunya layanan keuangan oleh kelompok masyarakat yang lebih luas. Layanan keuangan seperti tabungan, kredit, dan investasi yang biasanya hanya dapat dijangkau oleh masyarakat berpenghasilan menengah ke atas, kini mulai bisa dinikmati juga oleh masyarakat dengan dana yang pas-pasan. Tujuan akhirnya adalah meningkatkan kesejahteraan masyarakat secara keseluruhan.

Contohnya jelas, masyarakat yang selama ini tidak bisa mendapatkan pembiayaan dari perbankan, kini bisa mengambil skema peer-to-peer (P2P) lending. Dengan pembiayaan tersebut diharapkan mereka bisa melakukan usaha produktif yang dapat meningkatkan kesejahteraan mereka. Di sisi lain, jika selama ini bunga tabungan premium hanya bisa didapatkan oleh mereka yang memiliki dana besar, kini masyarakat juga bisa mendapatkan bunga di atas bunga deposito dengan menjadi investor pada skema P2P lending.

Tak hanya melalui P2P lending, dengan fintech orang kini juga memiliki banyak pilihan investasi lainnya. Salah satunya adalah berinventasi ke properti. Selama ini properti menjadi primadona investasi karena harganya yang terus-terusan naik, bahkan tiap hari Senin. Namun demikian, karena harganya yang cenderung tidak masuk akal, hanya mereka berpenghasilan tinggi dan tinggi banget yang bisa berinvestasi pada sektor ini. Itu sebelum fintech menyerang. Sekarang, hanya dengan lima ratus ribu pun orang bisa berinvestasi membeli properti melalui skema crowdfunding.

Di Indonesia, kini setidaknya ada tiga layanan fintech yang menawarkan crowdfunding untuk berinvestasi pada properti yakni Tavest, PropertiAnda, dan Napro. Skema crowdfunding properti adalah urunan bersama-sama untuk membeli sebuah properti, menikmati pembagian biaya sewa selama beberapa tahun, kemudian mendapatkan keuntungan kenaikan harga atas penjualan properti tersebut pada tahun kesekian.

Investasi melalui crowdfunding properti ini mempunyai kelebihan dan kekurangan dibandingkan dengan investasi melalui P2P lending. Salah satu kelebihannya, investasi ini lebih “syariah” dibandingkan dengan P2P lending. Keuntungan dari investasi P2P lending berasal dari bunga, sedangkan dengan crowdfunding properti keuntungan berasal dari sewa dan jual beli. Bagi beberapa orang ini terdengar sepele, tapi bagi orang-orang yang alergi terhadap riba, ini adalah salah satu poin penting.

Namun kelemahannya, crowdfunding properti ini mempunyai jangka waktu investasi yang lebih lama dibandingkan dengan investasi P2P lending. Jika jangka waktu P2P lending hanya terbilang bulanan, crowdfunding properti mempunyai jangka waktu investasi hingga tahunan sampai properti tersebut dijual kembali. Platform PropertiAnda menawarkan fitur resale di mana pengguna bisa menjual share-nya kapan saja, tapi peminatnya mungkin agak terbatas sehingga bisa jadi tidak langsung terjual. Crowdfunding properti bukan investasi likuid untuk investor yang menginginkan dananya bisa kembali sewaktu-waktu dibutuhkan.

Ditilik secara imbal balik, selalu berlaku hukum investasi high risk high return, low risk low return, dan no risk no return. Pada investasi P2P lending, pengguna selalu bisa memilih untuk memberikan pinjaman pada usaha yang berisiko tinggi dengan imbalan yang lebih tinggi, atau memilih konservatif dengan tingkat imbalan yang lebih rendah. Crowdfunding properti mungkin mempunyai tingkat pengembalian yang moderate, namun ada risiko yang melekat dengan properti itu sendiri.

Secara teori memang nilai tanah dan properti akan terus naik. Namun demikian, masih terdapat kejadian-kejadian yang membuat properti tersebut tidak laku terjual atau disewa misalnya lingkungan sekitar properti tidak berkembang, kerusakan pada properti karena tidak terawat, banjir, macet, adanya sengketa hukum terkait kepemilikan, dan lain sebagainya. Karena risiko ini, investor dituntut untuk pintar-pintar untuk memilih properti sebelum menanamkan dananya.

Pilih-Pilih Platform Crowdfunding

Selain pada properti, risiko crowdfunding properti juga terletak pada platform crowdfunding sebagai penyedia layanan. Yang harus dicatat, sampai dengan saat ini, belum ada otoritas yang mengatur dan mengawasi skema kegiatan ini. Paling pahit, uang investor bisa-bisa dilarikan oleh investasi bodong berkedok platform crowdfunding. Salah kelola uang investasi juga bisa membuat uang investor tidak kembali.

Masalahnya, properti yang dibeli dan sebenarnya adalah milik puluhan investor, akan diatasnamakan founder atau badan usaha platform crowdfunding. Jika terjadi salah urus, investor akan mengalami masalah hukum sebelum bisa mendapatkan investasinya kembali. Jika nilai investasi terbilang kecil (di bawah lima juta Rupiah katakanlah), biaya legal bisa jadi tidak sebanding dengan nilai investasi yang hilang. Karenanya, investor perlu cerdas mempertimbangkan platform crowdfunding yang digunakan.

Terkait kepemilikan properti, perlu dicatat bahwa platform Tavest berani untuk mengambil risiko yang lebih besar. Selama masa beta testing, Tavest tidak menjamin bahwa tanah atau properti yang dibeli tidak dijaminkan kembali pada Bank atau lembaga keuangan manapun. Meskipun mungkin tidak ada intensi negatif dari Tavest atas hal tersebut, hal ini menambah risiko bagi investor jika terdapat mismatch dalam pengelolaan arus kas Tavest.

Sebagai pengelola investasi, platform crowdfunding juga harus transparan dalam skema monetisasi mereka. Transparansi tersebut membantu calon investor dalam menghitung imbal balik bersih mereka, setelah dikurangi dengan biaya-biaya yang ditarik oleh platform crowdfunding. Transparansi metode monetisasi juga membantu calon investor untuk memilih platform crowdfunding yang akan mengusahakan agar investor memperoleh keuntungan. Hal tersebut bisa dinilai dari sumber pendapatan platform. Platform yang menggantungkan pendapatannya dari keuntungan investor, baik berupa presentase atas keuntungan sewa maupun keuntungan jual beli, akan lebih berkepentingan pada keuntungan investor.

Dalam hal ini, Napro memiliki kekurangan karena adanya potensi konflik kepentingan pada saat pembelian properti oleh investor. Salah satu skema monetisasi Napro adalah komisi atas penjualan properti yang didapatkan dari developer. Hal ini memang seolah-olah menguntungkan calon investor karena Napro mendapat keuntungan dari pengembang, bukan dengan memotong uang investasi. Namun demikian, konflik kepentingan bisa terjadi apabila Napro mempromosikan properti yang sebenarnya kurang potensial karena adanya komisi penjualan yang cukup besar dari developer properti tersebut.

Dari ketiga platform yang telah disebutkan di atas, memang tidak ada yang benar-benar mendasarkan pendapatannya pada keuntungan investor. PropertiAnda, yang paling transparan terkait dengan monetisasinya, mengambil biaya admin sebesar 2% pada awal investasi. Artinya, nilai investasi malah akan langsung berkurang sebelum berkembang. Selain itu, jika biaya admin tersebut dimaksudkan sebagai biaya penggunaan infrastruktur, rasanya kurang tepat jika biaya admin diambil secara presentase mengingat biaya penggunaan infrastruktur sifatnya fixed cost.

Rasanya masih akan lama sampai dengan adanya pengawasan terhadap fintech crowdfunding. Industrinya masih mencari bentuk untuk berkembang, sementara portofolio-nya juga masih terbilang kecil. Bentuknya yang beragam juga memerlukan analisa yang cukup sampai dengan munculnya aturan untuk mengawasi platform crowdfunding sekaligus melindungi investornya.

Selama belum ada aturan tersebut, tak ada benar salah terkait dengan model bisnis dan skema monetisasi dari masing-masing platform. Lagipula, skema bisnis masing-masing platform crowdfunding masih belum teruji. Belum ada platform di Indonesia yang telah melewati satu siklus bisnis di mana properti yang dibeli telah dijual kembali. Atas hal tersebut, belum diketahui skema bisnis mana yang mampu bertahan sekaligus menguntungkan bagi investor. Sepanjang belum diatur dan diawasi oleh otoritas, maka pilihan investasi melalui platform crowdfunding tersebut merupakan tanggung jawab dari calon investor sendiri.

– Disclosure: Artikel tamu dibuat oleh Andi Miftachul. Penulis merupakan Pengawas Bank pada Otoritas Jasa Keuangan. Tulisan merupakan opini pribadi yang tidak terkait dengan DailySocial maupun OJK.

Pasti Anda sudah tidak asing lagi dengan pengelompokan generasi berdasarkan tahun lahir. Ya, memasuki tahun 2018 ini banyak perhatian tertuju pada generasi Z. Generasi Z adalah mereka yang terkenal dengan karakter paling progresif dan open-minded.

Pada keseluruhan lini mereka menyukai perbedaan, sebuah inovasi, dan terobosan baru. Ini dikarenakan mereka tergolong internet experts yang menuntut segala sesuatunya serba cepat. Termasuk dalam mencuri perhatian – buatlah konten yang menarik untuk 8 detik pertama jika ingin tetap mendapatkan perhatian mereka. Buang segala sesuatu yang sifatnya terlalu bertele-tele.

Berikut beberapa tips agar Anda dapat menyelami lebih jauh perilaku pembelian dari Gen Z:

The priority is your brand story

Bagi gen Z cerita di balik sebuah brand bisa menjadi kampanye promosi yang efektif. Posisikan mereka sebagai bagian dari brand Anda dengan berupaya terbuka menceritakan bagaimana produk dibuat, sumber bahan yang digunakan, serta bagaimana culture yang diterapkan pada para karyawannya. Gen Z hanya membutuhkan lebih banyak bukti jika memang suatu brand adalah yang terbaik. Selain itu, 80% dari populasi gen Z memiliki kecenderungan membeli produk yang memiliki dampak sosial atau dampak positif bagi lingkungan. Sehingga bukan lagi hanya nama besar sebuah brand yang dapat menentukan loyalitas konsumen dari gen Z ini, namun juga berfokus pada citra atau reputasi dari brand itu sendiri.

Don’t trick them

Jangan mencoba untuk mengecohkan gen Z dengan memberikan gambaran sempurna saat mengiklankan sebuah brand. Gen Z lebih tertarik pada sesuatu yang real, tidak muluk-muluk, dan mereka juga tidak mudah tertipu. Menurut penelitian dari FutureCast, 77% dari gen Z lebih menyukai iklan yang menunjukkan perilaku talent dalam situasi yang nyata. Alih-alih menggunakan selebriti, gen Z lebih tertarik melihat influencers di sosial media saat mempromosikan suatu brand.

Real people ini yang mereka anggap dapat merepresentasikan pengalaman yang nyata saat menggunakan brand tertentu. Mereka tumbuh pada era dimana informasi tersedia tanpa batas, sehingga saling tukar-menukar informasi menjadi salah satu kegiatan pemasaran yang biasa dilakukan.

Not quantity, but quality that matters

Penelitian dari FutureBay menunjukkan sebanyak 46% konsumen dari gen Z melakukan research lebih dulu sebelum membeli sebuah produk. Research dilakukan juga untuk mengetahui review dari konsumen lain yang telah lebih dulu mencobanya. Dalam pemilihan suatu brand, harga bukanlah faktor penentu utama. Gen Z lebih menimbang kesesuaian antara harga yang mereka bayarkan dengan apa yang mereka dapatkan. Nilai dari sebuah produk lebih diutamakan. Tidak hanya sekedar bagus dilihat, namun juga dapat memberikan banyak manfaat. Pengalaman pribadi adalah kunci utamanya. Gen Z juga tergolong pribadi yang berani – sebanyak 30% dari anggota mereka tidak pikir panjang untuk memberikan komplain melalui layanan konsumen jika terdapat layanan yang tidak memuaskan.

Gen Z yang cenderung kritis membuat mereka lebih selektif dan mempercayakan research untuk meyakinkan perilaku atau keputusan pembelian terhadap suatu produk. Lebih dari itu, sebanyak 85% dari Gen Z menggunakan media sosial untuk mendapatkan informasi mengenai produk atau brand terbaru. Serta sebanyak 32% Gen Z menonton video online (YouTube) minimal 1 jam per hari juga untuk mendapatkan informasi terkini. So, are you ready to embrace online experience for your Gen Z?

–

Disclosure: Tulisan tamu ini disusun oleh Gina Dwi Prameswari. Gina adalah Content Consultant di BBOX Consulting. Ia bisa dihubungi melalui blog BBOX

Seiring dengan ramainya penggunaan Instagram di Indonesia, tidak ketinggalan pula dengan media sosial yang satu ini, yaitu Snapchat. Kemunculannya pertama kali di tahun 2011 mampu membuatnya menjadi media sosial dengan predikat pertumbuhan tercepat di tahun 2014 mencapai 57%. Snapchat memiliki 100 juta pengguna aktif setiap bulan dan setiap harinya terdapat 400 juta snaps dari para penggunanya.

Ingin tahu bagaimana bisa menggunakan Snapchat untuk brand Anda? Berikut beberapa tipsnya, let’s take a look:

Jadikan akses eksklusif

Audiens akan merasa senang bila diajak terlibat langsung dengan sebuah brand. Rasa keingintahuan audiens terhadap apa yang terjadi di balik nama besar sebuah brand bisa dimanfaatkan untuk menarik lebih banyak follower. Jika brand akan me-launching sebuah produk baru, Snapchat dapat dijadikan saluran eksklusif yang membahas persiapan atau membagikan cleu untuk menarik keterlibatan audiens. Setelah produk resmi di-launch, media sosial Snapchat dapat membantu Anda memberikan demo produk baru secara live kepada audiens. Berbagai tawaran gift, voucher diskon bisa Anda bagikan untuk tidak melewatkan rasa penasaran audiens yang ingin mencoba produk baru tersebut.

GrubHub sebuah perusahaan online untuk pemesanan makanan berhasil melibatkan audiensnya menggunakan Snapchat. Dengan mengajak audiens mengirimkan foto atau video sehari-hari mereka yang berhubungan dengan makanan. Bagi audiens yang memiliki cerita paling menarik akan mendapatkan hadiah atau voucher diskon. Hasilnya, secara langsung GrubHub mendapat tambahan follower hingga 20%.

Menyajikan topik terhangat

Penting bagi sebuah brand mengikuti isu yang berkembang untuk mendapatkan konsep pemasaran yang efektif. Ini berlaku pula pada Snapchat. Bawa brand Anda ke dalam Snapchat dengan mengangkat isu yang sedang hangat dibicarakan. Jangan ragu untuk membuat semuanya menjadi nyata karena keaslian sebuah brand sangat penting ditonjolkan dalam jaringan hyper-social.

DOVE sebuah brand sabun mandi berupaya menarik perhatian wanita muda yang sebelumnya mereka hanya fokus pada audiens di rentang usia 35 – 40 tahun. Untuk mendapatkan perhatian wanita muda, mereka menggunakan Snapchat yang mana sebagian besar penggunanya adalah kaum millennials. Selama 2 jam audiens diundang untuk melakukan percakapan menggunakan Snapchat dengan para psikolog dan brand ambassador. Berbagi gagasan dan saling bertukar pikiran mengenai isu kepercayaan diri seorang wanita untuk meningkatkan citra dirinya sebagai wanita muda. Hasilnya, DOVE berhasil menciptakan 75 percakapan aktif dan mendapat 130.000 views.

Bagian cerita yang interaktif

Aplikasi Snapchat yang dibuat khusus agar audiens bisa membuat story dengan lebih aktraktif dapat membantu strategi pemasaran yang tidak biasa. Berbagai emoticon, filter, dan tidak ketinggalan fitur stop motion mereka sediakan untuk membuat cerita Anda lebih hidup. Sebuah brand juga dapat menyampaikan cerita secara real time atau Anda juga bisa membagikan cerita mengenai culture atau imagebrand Anda yang bisa saja berhubungan dengan customer experience. Cerita di balik layar menjadi daya tarik tersendiri agar dapat menjaga keterikatan dengan audiens Anda. Buat pandangan audiens semakin clear terhadap brand dengan cerita yang Anda bagikan melalui Snapchat.

Sama halnya dengan Instagram yang memiliki sederet daftar influencer, Snapchat juga sering memakai influencer dalam strategi pemasaran suatu brand. Salah satu sumber mengatakan, influencer yang akan mengarahkan terjadinya engagement sebesar 2% – 5% per post adalah mega-influencers – yang terdiri dari aktor, aktris, atlet, and social media stars. Di mana mereka rata-rata memiliki 500K+ followers. Namun ada lagi yang tergolong micro-influencers yang mampu mengarahkan terjadinya engagement hingga 25% – 50% per post yaitu adalah golongan konsumen sehari-hari yang justru memiliki 1.000 – 100.000 followers saja. Mereka dinilai sangat memiliki relevansi terhadap brand karena dipengaruhi oleh adanya customer experience yang secara natural mereka alami sendiri.

– Disclosure: Tulisan tamu ini disusun oleh Gina Dwi Prameswari. Gina adalah Content Consultant di BBOX Consulting. Ia bisa dihubungi melalui blog BBOX

Masuknya Alibaba ke Asia Tenggara merupakan bukti nyata bagi para pengusaha dan bisnis bahwa mereka sedang menuju sesuatu yang besar dan hal ini berujung kepada tahun yang subur bagi dunia ecommerce.

“Kita baru tiba di permulaan, [transaksi Alibaba-Lazada] ini yang akan memulai keseluruhan siklusnya. Hal ini akan menarik lebih banyak lagi investasi global dan pengusaha yang memandang wilayah ini sebagai tempat yang tepat untuk memulai bisnis.” – Stefan Jung, founding partner Venturra Capital yang berbasis di Indonesia dalam wawancara denganTech in Asia.

Bahkan ketika kita semakin mendekati 2018, sejumlah “korban” telah berjatuhan di salah satu pasar ecommerce berkembang yang paling menjanjikan ini.

Alibaba melipatgandakan investasinya di Lazada dengan meningkatkan bagiannya dari 51 persen menjadi 83 persen. Dan dalam upaya untuk memonopoli pasar, mereka juga “menancapkan kukunya” di Tokopedia, yang bisa dikatakan sebagai salah satu kompetitor terbesar Lazada di Indonesia.

Di tempat lain, Tencent, baik secara langsung atau melalui JD, telah mulai mengeksekusi buku pedoman Cina mereka dengan berinvestasi di perusahaan-perusahaan seperti Sea, Go-Jek, Traveloka, Pomelo Fashion, dan Tiki.vn.

Melengkapi trifecta ini adalah KKR, yang melalui Emerald Media, menaruh $65 juta dalam ‘agen senjata’ ecommerce aCommerce dalam usahanya mereplikasi dominasi Baozun dalam lansekap “TP” (Tmall Partner) Cina.

Permainan ini tidak akan berhenti di sini.

Memanfaatkan kekuatan konsolidasi mereka yang baru, para marketplace akan melintasi batas tradisional mereka dan memasuki area-area seperti merek label pribadi dan distribusi offline. Para brand juga akan semakin merasa terpojok menghadapi situasi yang seperti memakan buah simalakama.

Mereka yang berhasil bertahan di 2018 harus bisa menemukan niche yang lebih menjanjikan, misalnya fashion atau home, karena sudah tidak ada ruang yang cukup bagi pemain ecommerce horisontal besar lainnya. Sementara yang lain akan tergoda untuk mengambil jalan pintas yang penuh resiko seperti mengumpulkan pendanaan melalui ICOs.

Di tahun 2018 kita juga akan mendapati Tencent, bukan Alibaba atau perusahaan lokal, muncul sebagai pemenang dalam pembayaran mobile di Asia Tenggara.

Mungkin ini saat yang tepat untuk belajar bahasa Mandarin.

Plata o Plomo: Ecommerce di Asia Tenggara akan semakin terbelah menjadi kamp Alibaba dan Tencent, dan perusahaan lokal akan memilih sisi

Karena kesamaannya dengan Cina kurang lebih 10 tahun lalu, Asia Tenggara telah menjadi ladang emas bagi para raksasa internet Cina yang ingin berkembang di luar daratan. Akuisisi Alibaba atas Lazada tahun lalu menjadi pemicu “adu senjata” antara Alibaba dan Tencent di Asia Tenggara, dan sebagai gantinya, menyebabkan perusahaan-perusahaan lokal harus memilih sisi.

Sumber foto: Sohu

Sebagai tambahan dari akuisisinya atas Lazada, Alibaba juga memimpin investasi $1.1 juta atas Tokopedia di tahun 2017, melanjutkan pertaruhan besarnya atas ecommerce. Ke depannya, Alibaba diharapkan akan memposisikan Lazada dan Tokopedia sebagai Tmall dan Taobao di Asia Tenggara.

Sementara itu, Tencent secara agresif telah mencoba mereplikasi formula tiga-cabang yang telah sukses membantunya dalam pertarungannya melawan Alibaba di Cina: gaming, mobile, dan pembayaran.

Langkah pertama adalah menjadi pemegang saham terbesar dari Sea (sebelumnya Garena), perusahaan gaming ternama yang juga mengelola Shopee, marketplaceecommercemobile-first. Langkah keduanya adalah bertaruh di Go-Jek, satu dari beberapa perusahaan unicorn di Indonesia, untuk menjadi “super app” seperti WeChat dan WeChat Pay.

Langkah ini sangat dimengerti mengingat WeChat Pay saat ini meraih 40% market share di Cina vs. 54% milik Alipay – meningkat dari 11% di 2015.[1][2]

“Apakah saat ini ada lahan yang tersedia untuk aset seperti ini? Saya rasa dalam hal lahan, mereka [Tencent] mengikuti kami. Mereka melihat bahwa kami telah memposisikan diri kami dengan baik, maka itu mereka sedang bermain mengejar ketertinggalan. Karena kami telah berada di posisi ini, apa yang ingin kami lakukan selanjutnya adalah bekerja sama dengan para pengusaha lokal.” — Joe Tsai, Vice Chairman Alibaba, berbicara kepada Bloomberg.

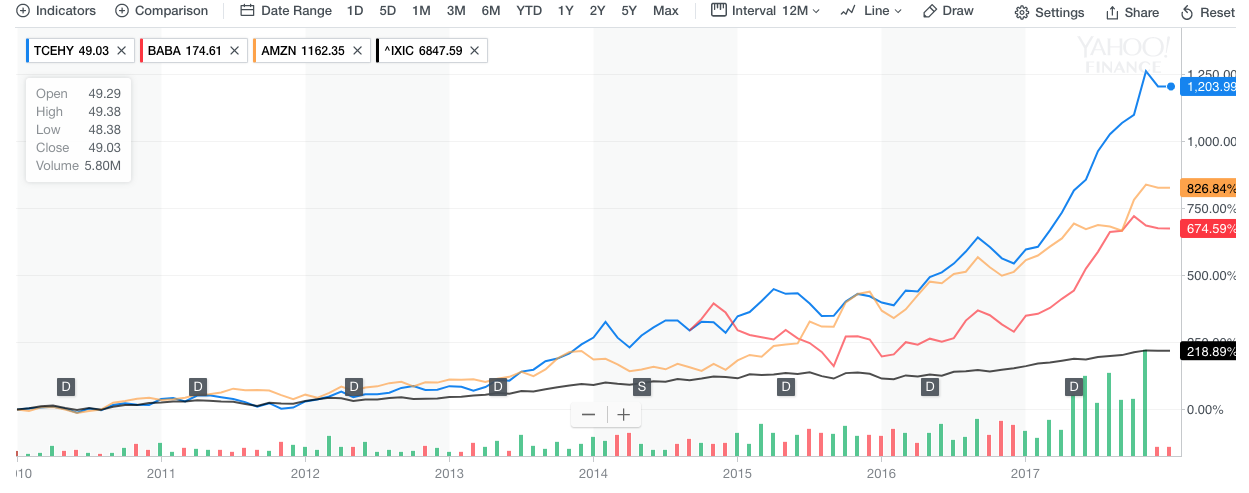

Harga saham Tencent dan Alibaba meningkat dalam 7 tahun terakhir dibandingkan dengan gabungan Amazon dan NASDAQ. Sumber: Yahoo Finance (December 4, 2017)

Dengan kondisi pasar keduanya, Tencent dan Alibaba, yang berada pada posisi tertinggi, kita bisa berharap bahwa tren ini akan berlanjut di sepanjang 2018 dengan keduanya melahap lebih banyak lagi perusahan-perusahaan lokal lintas lansekap ecommerce dan meningkatkan saham mereka di perusahaan yang telah ada.

Menghadapi pertumbuhan organik yang lambat, Amazon akan menempuh jalur akuisisi untuk mempercepat ekspansi ecommerce-nya di wilayah ini

Sumber foto: Getty Images

Masuknya Amazon di “Asia Tenggara” merupakan kejutan terbesar yang pada saat bersamaan, juga tidak mengejutkan.

Tidak mengejutkan karena peluncuran Amazon yang telah lama dinantikan dan dibicarakan di Singapura telah diberitakan besar-besaran oleh media bahkan sebelum layanan Prime Now secara resmi tersedia pada 26 Juli 2017.

Mengejutkan karena pencapaian Amazon yang diharapkan akan terjadi lintas wilayah ini berakhir sebelum dimulai.

Para fanboy Amazon merayakan peluncuran sebuah versi kecil dari Amazon – Amazon Prime Now – yang hanya menawarkan barang-barang kebutuhan rumah tangga dan sehari-hari.

“Saya mengharapkan lebih banyak barang yang tidak bisa didapatkan di Singapura, contohnya Sriracha atau hal kecil lain yang tidak tersedia di Singapura, namun kebanyakan barang di Prime Now adalah barang dasar yang bisa didapatkan dari Fairprice…” – Pengguna RedditTicklishcat

Namun ada alasan yang bagus untuk hal ini.

Tidak masuk akal bagi Amazon untuk membangun sebuah operasi lokal besar-besaran di negara kota ini. Penduduk Singapura, dengan pilihan dari Free Amazon Global Saver Shipping, sebenarnya sudah bisa medapatkan pengiriman barang gratis dari Amazon secara massal untuk pesanan di atas $125.

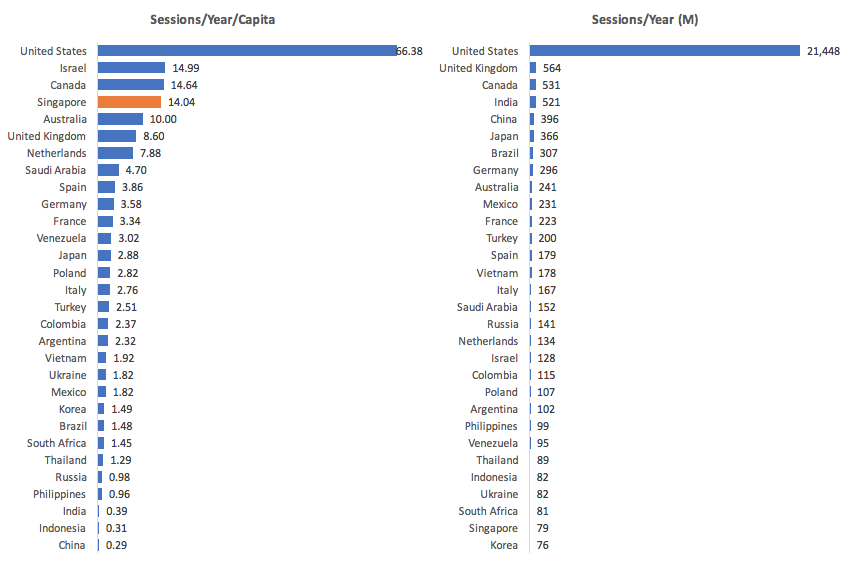

Singapura hanya menempati posisi #29 dalam hal sesi/tahun di Amazon.com dalam skala global namun #4 jika dinormalisasikan dengan ukuran populasi. Dengan rata-rata 14.04 sesi per orang yang mengunjungi Amazon.com per tahun, Singapura menempati posisi teratas di antara semua negara di Asia.

Penduduk Singapura sudah berbelanja langsung dari Amazon tanpa kehadiran operasi lokal penuh dari Amazon: Singapura hanya menempati posisi #29 akan traffic ke Amazon.com namun #4 saat dinormalisasi ke ukuran populasi (#1 di Asia). Sumber: SimilarWeb, World Bank

Peluncuran Amazon Prime di Singapura bulan ini menjadikan Amazon lebih tidak mungkin lagi membangun operasi lebih dari layanan Amazon Prime Now. Amazon tidak lagi mensubsidi pengiriman gratis untuk pesanan di atas $125 ke Singapura namun para anggota Prime Singapura mendapatkan pengiriman gratis untuk pesanan di atas S$60 di website global Amazon dan keuntungan lainnya dengan biaya keanggotaan sebesar S$8.99 per bulan.

Tidak banyak lagi hal yang terdengar tentang ekspansi lebih lanjut dari Amazon di Asia Tenggara, khususnya Indonesia dan Thailand, di mana pasarnya secara cepat dilahap oleh Alibaba dan Tencent.

Dengan semakin sempitnya waktu untuk benar-benar masuk secara organik ke pasar-pasar yang berkembang pesat di Asia Tenggara, saham perusahaan yang berada di nilai tertinggi sepanjang masa, dan memori kegagalan mereka di Cina yang belum lama terjadi, kita bisa mengharapkan Amazon setidaknya melakukan satu akuisisi besar di 2018 untuk mempercepat ekspansi regionalnya.

Offline menjadi online yang baru: pemain ecommerce murni akan meluncurkan toko fisik untuk mengimbangi biaya akuisisi konsumen online yang tinggi, memperbaiki last-mile fulfillment, dan mempercepat pertumbuhan

Selagi retailer offline tradisional seperti Central di Thailand dan Matahari di Indonesia berlomba-lomba memindahkan bisnis mereka ke online, pemain ecommerce online murni justru akan melakukan ekspansi ke ranah offline mulai 2018.

Dengan saluran akuisisi konsumen online seperti Google dan Facebook yang dengan cepat mencapai kejenuhan dan menghasilkan profit yang semakin rendah, pemain ecommerce seperti Pomelo dan Lazada akan semakin melirik saluran offline untuk meraih konsumen baru.

Pomelo dalam beberapa tahun terakhir ini baru mencoba peruntungannya di toko pop-up, namun dengan penerimaan dana baru series B sebesar $19 juta, mereka baru saja meluncurkan toko pop-up terbesarnya di Siam Square, pusat fashion di Bangkok. Toko-toko ini memiliki konsep “click-and-collect”, memungkinkan kustomer untuk memesan secara online dan mencoba barangnya secara offline di toko sebelum memutuskan mana yang akan disimpan atau dikembalikan.

Sumber foto: Pomelo

“Dalam fashion, penghalang nomor satu dalam pembelian adalah kebutuhan untuk mencoba produk disertai dengan kesulitan melakukan pengembalian barang. Kehadiran toko offline akan menjawab halangan ini secara langsung. Terlebih lagi, pelanggan bisa diakuisisi secara offline dan data dari online bisa digunakan untuk meningkatkan penjualan dan efisiensi operasional secara offline. Pendeknya, gabungan dari offline dan online merupakan strategi optimal untuk ritel fashion ke depannya.” — David Jou, Co-Founder dan CEO, Pomelo Fashion.

Love Bonito, merek fashion online-first lainnya dari Singapore, secara resmi meluncurkan toko flagship permanen di Orchard Road setelah tujuh tahun menjadi pemain ecommerce murni.

Sumber foto: Love Bonito

Sementara itu, Lazada kemungkinan akan mengikuti jejak Alibaba di Cina di mana mereka meluncurkan supermarket Hema di Beijing dan Shanghai. Tidak hanya untuk meningkatkan pengalaman brand dan akuisisi konsumen, toko-toko offline baru ini juga berperan sebagai pusat pemenuhan (fulfillment) yang secara efektif mengimbangi kekurangan infrastruktur logistik di Asia Tenggara.

Supermarket Hema milik Alibaba di Cina. Sumber foto: Quartz

Tidak hanya untuk meningkatkan pengalaman brand dan akuisisi konsumen, toko-toko offline baru ini juga berperan sebagai pusat pemenuhan (fulfillment) yang secara efektif mengimbangi kekurangan infrastruktur logistik di Asia Tenggara.

Toko pop-up Pomelo di Siam Center memberlakukan “click-and-collect”, memungkinkan kostumer untuk membeli barang online dan mencobanya di toko sebelum memutuskan produk mana yang ingin disimpan atau dikembalikan.

CEO Lazada Max Bittner telah memberi isyarat akan kemungkinan peluncuran toko fisik di Indonesia saat berbicara di sebuah konferensi tahun ini.

Dalam satu dekade terakhir di Cina, Alibaba mengalami kenaikan ecommerce tahunan (year-on-year) sebesar 50%+ hingga menjadi sebesar sekarang ini. Namun demikian, seiring dengan melambatnya pertumbuhan ecommerce di Cina, Alibaba kemudian melipat-gandakan inisiatif seperti 11.11, “New Retail” (toko pop-up pintar di sekitar Cina), dan ekspansi pasar untuk mempercepat penjualan mereka (Asia Tenggara).

Walaupun Asia Tenggara diperkirakan akan menjadi cerita ecommerce besar selanjutnya, ecommerce hanya terhitung 1-2% dari total ritel saat ini. Jika para perusahaan seperti Lazada dan Shopee ingin tumbuh lebih cepat dari yang dimungkinkan pasar, memasuki ranah offline menjadi pilihan yang jelas.

Para startup ecommerce baru akan menggunakan ICO untuk mengumpulkan dana demi melawan para raksasa

Dengan Asia Tenggara semakin dikuasai oleh para raksasa seperti Alibaba dan Tencent dengan karakter pasar “winner-takes-all”, para startup ecommerce akan mencari alternatif untuk membiayai bisnis mereka.

Pengumpulan dana melalui cara ini di Asia Tenggara dipionirkan oleh Omise, sebuah startup fintech yang berbasis di Thailand, yang sukses mengumpulkan $2.5 juta dalam beberapa jam untuk membangun sistem pembayaran yang terdesentralisasi.

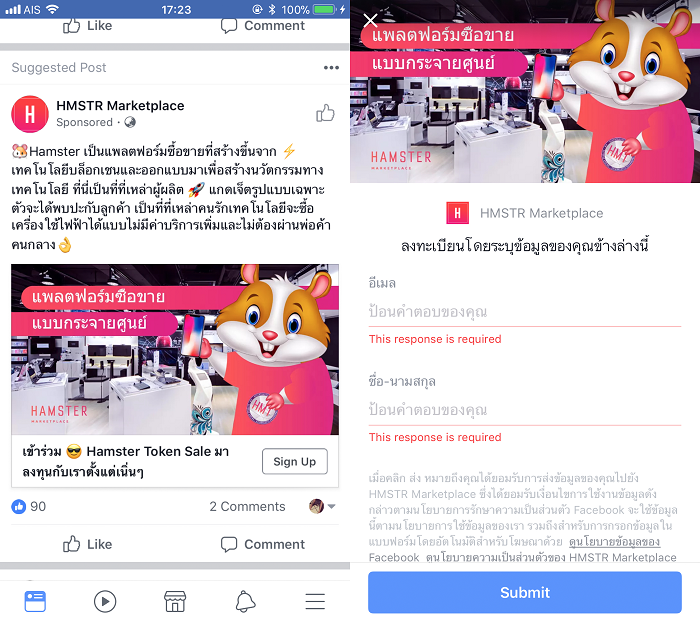

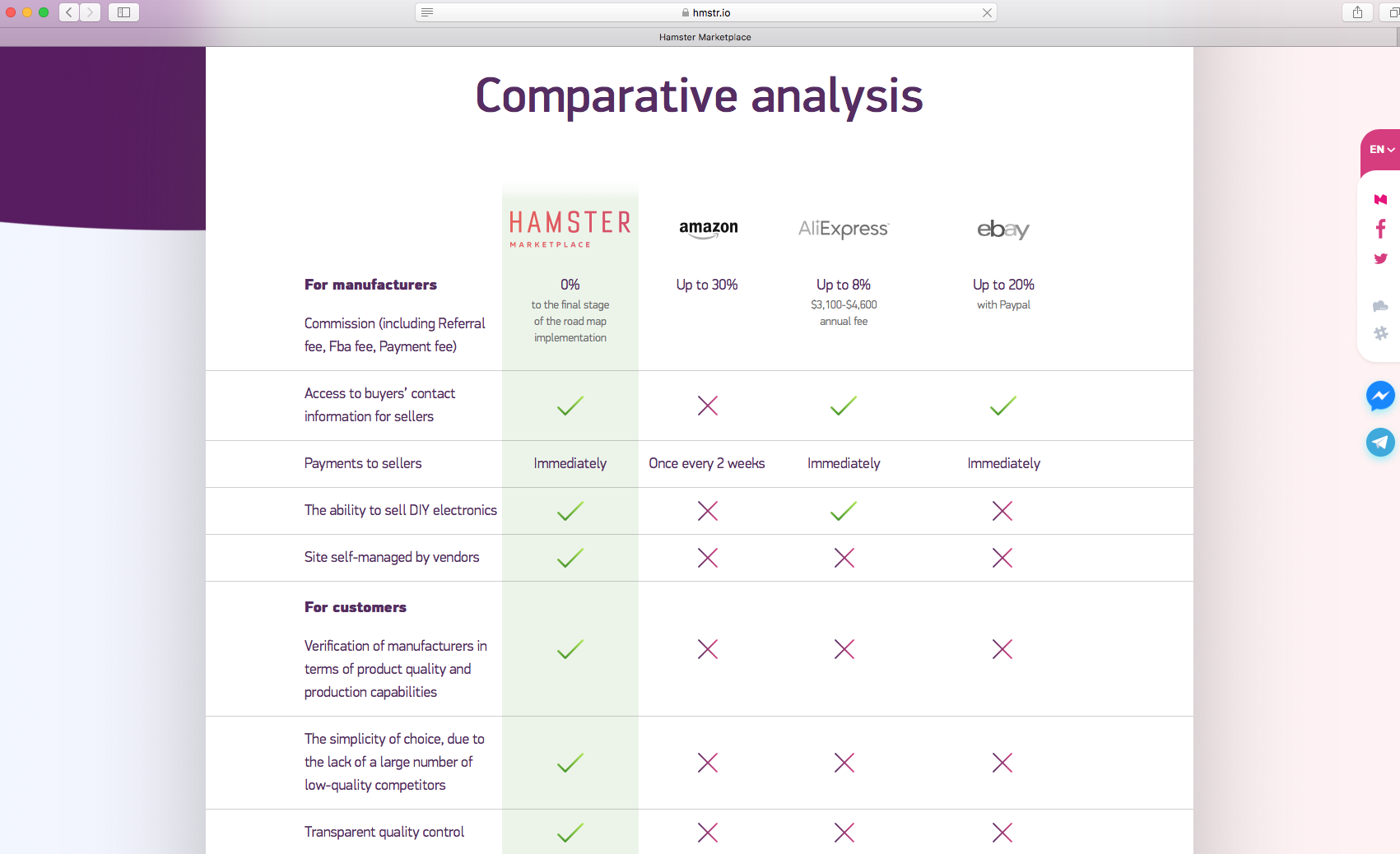

Berdasarkan spekulasi dini atas masuknya Amazon ke ranah cryptocurrency, kita akan memiliki lahan yang subur bagi ICO pertama untuk startup ecommerce. Sudah ada sebuah startup bernama HAMSTER yang menjual token HMT untuk membangun marketplace terdesentralisasi yang menjanjikan “tanpa biaya, tanpa perantara”.

Platform ecommerce yang revolusioner dibiayai oleh ICOs atau skema ponzi?

Kita akan melihat para startup ecommerce memanfaatkan ICOs untuk membiayai akusisi konsumen, pembangunan produk baru, dan membiayai inventaris. Setidaknya, hingga gelembungnya pecah…

2018 akan menjadi gelombang konsolidasi ecommerce terakhir seiring para pemain lokal menyesuaikan diri dengan Aturan Dunia Baru

Kami telah berbagi sekian banyak cerita mengenai korban dan konsolidasi di pertarungan tumpah darah ecommerce dalam prediksi tahunan sebelumnya.

Rakuten asal Jepang menjual hampir semua asetnya di Asia Tenggara saat keluar dari pasar pada 2015/2016. Rocket Internet melepaskan Zalora Thailand dan Vietnam di diskon besar-besaran pada 2016 dan menjual bisnisnya di Filipina kepada konglomerat lokal Ayala Group di tahun berikutnya.

Di Thailand, Ascend Group menaruh aset-asetnya, WeLoveShopping dan WeMall, dalam moda “life support” dan kemudian fokus kepada fintech.

Di Indonesia, bermunculan berita mengenai penjualan saham SK Planet di Elevenia kepada konglomerat Indonesia Salim Group yang diikuti oleh berita penawaran entitas mereka di Malaysia antara Alibaba dan JD.

Awal tahun ini, perusahaan telco terbesar di Indonesia Indosat Ooredoo menutup situs ecommerce-nya Cipika. Alfamart, rantai toko kelontong terbesar kedua di Indonesia juga harus memperkecil dan mempivot usaha ecommerce-nya, Alfacart, dari marketplace umum menjadi kanal online khusus grocery.

Memasuki 2018, perhatian akan tertuju pada para pemain ecommerce horizontal lokal. Seiring meningkatnya pertaruhan Alibaba dan Tencent, bisa diharapkan akan jatuh lebih banyak “korban” di tahun yang baru.

Go-Pay akan menjelajah ke luar Indonesia melalui Sea, Traveloka, dan JD untuk menjadi WeChat Pay versi Asia Tenggara

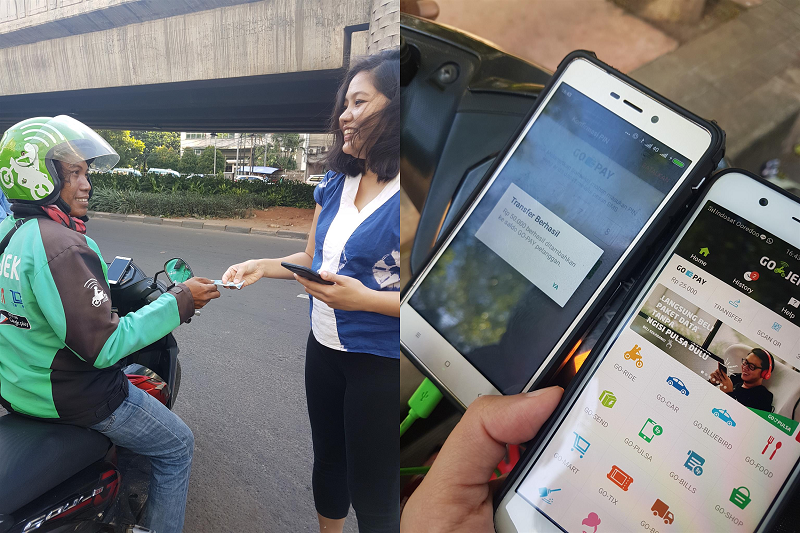

Situasi ecommerce di Indonesia saat ini terlihat seperti situasi Cina di tahun 2008 — kecepatan perubahannya tidak terbayangkan. Saat saya mengunjungi kantor kami di Jakarta 12 bulan lalu, hampir tidak ada seorang pun yang menggunakan platform pembayaran dan dompet mobile milik Go-Jek, Go-Pay.

Enam bulan kemudian, hampir semua kolega menggunakan Go-Pay untuk mentransfer uang antar-sesama dan untuk membayar produk maupun jasa.

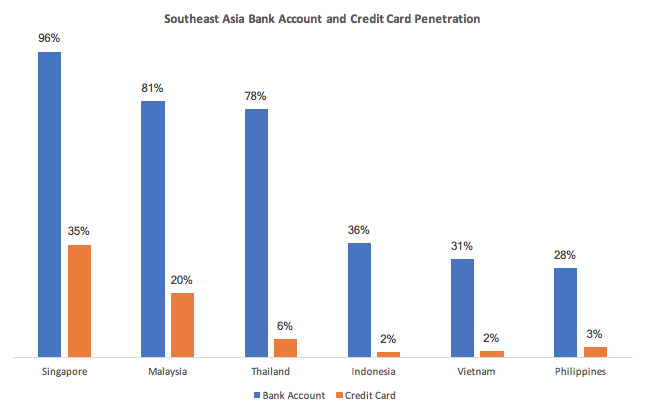

Di sebagian pasar berkembang Asia Tenggara (kecuali Singapura dan Malaysia), penetrasi kartu kredit masih rendah, hanya mencapai satu digit dan sebagian besar penduduk bahkan tidak memiliki akun bank.

Sumber: Global Findex, World Bank

Sayangnya, hanya beberapa startup fintech dan pembayaran di wilayah ini yang bisa membangun produk yang menjawab kurangnya penetrasi kartu kredit dan populasi unbanked yang besar. Mayoritas dari mereka malah membangun gerbang pembayaran dan dompet yang bergantung kepada kartu kredit dan warisan infrastruktur kartu kredit seperti di Amerika Serikat (Apple Pay, anyone?)

Tidak mengherankan jika cash-on-delivery (COD) masih mendominasi lebih dari 70% transaksi menurut data dari ecommerceIQ.

Mereka yang fokus menargetkan populasi unbanked dengan dompet mobile yang diisi secara tunai seperti True Money dari Thailand mengalami kesulitan mencapai “nilai utama produk” yang berkelanjutan dan meraih massa.

“Komunitas, Commerce, dan Pembayaran saling terhubung di Dunia Digital. Sejauh ini, semua permainan pembayaran mobile yang sukses, secara global, terpusat pada dagang dan komunitas sebagai sumbunya. PayPal dimulai dengan eBay, Alipay dengan Alibaba/Tmall/Taobao, WeChat Pay memanfaatkan WeChat/QQ dan Amazon Pay memiliki Amazon. Karena alasan inilah, bisnis pembayaran/dompet yang berdiri sendiri akan mengalami kesulitan.” — Gaurav Sharma, Pendiri Atlantis Capital

Go-Pay menjawab masalah fundamental ini dengan memungkinkan penggunanya mengirimkan pembayaran antar sesama (peer-to-peer/P2P) dan mengisi ulang dengan memberikan uang tunai kepada supir Go-Jek yang berperan sebagai mesin ATM mobile.

Isi ulang dompet mobile Go-Pay dimungkinkan dengan memberikan uang tunai kepada supir Go-Jek.

Lebih penting lagi, dengan GoJek sebagai bagian dari faksi Tencent, kita bisa mengharapkan perusahaan tersebut mendorong Go-Pay ke negara-negara di Asia Tenggara lainnya melalui platform komunitas dan dagang seperti Sea (Garena, Shopee, dll), Traveloka, dan JD).

Setelah beredarnya rumor pada bulan November, Go-Jek akhirnya mengumumkan akuisisinya terhadap Kartuku, Mapan, dan Midtrans. Yang terakhir, sebagai salah satu gerbang pembayaran terdepan di Indonesia, akan memberikan Go-Pay saluran distribusi tambahan dan menggunakan kasus-kasus seperti MatahariMall, Tokopedia, dan Garuda Indonesia — mendorong Go-Pay untuk melewati ranah P2P dan memasuki pembayaran B2C.

Lawan kuat bagi “WeChat dari Asia Tenggara” ini adalah Grab, yang memiliki 2.5 juta perjalanan harian menjadikannya platform ride-hailing terbesar di Asia Tenggara. GrabPay, diluncurkan tahun ini, merupakan usaha Grab untuk menjadikan Singapura sebagai masyarakat non-tunai, dengan rencana ekspansi di wilayah Asia Tenggara pada tahun 2018.

Haruskah Go-Jek khawatir? Tidak juga.

Singapura bukan tempat tes yang ideal untuk meluncurkan dompet mobile karena negaranya telah memiliki platform pembayaran non-tunai yang ada di mana-mana — “kartu kredit”. Dan kerja sama GrabPay baru-baru ini dengan Ovo dari Lippo Group tidak menghasilkan banyak perhatian atau menunjukkan pemakaian yang luas.

“Walau sepertinya terlihat sebagai praktek yang umum untuk melakukan tes (ide) pertama di Singapura, dan kemudian membawanya ke regional dan kemudian ke seluruh dunia, dengan hormat, saya kira hal ini tidak masuk akal di situasi dunia saat ini.” — Min-Liang Tan, Co-Founder dan CEO dari Razer

Go-Pay, di lain pihak, memberikan nilai lebih kepada penggunanya di negara di mana hanya 36% dari penduduknya memiliki akun bank dan hanya 2% memiliki kartu kredit. Pasar berkembang seperti Thailand, Vietnam, dan Filipina memiliki kesamaan akan kurangnya infrastruktur finansial seperti Indonesia.

Go-Jek sebagai bagian dari faksi Tencent memiliki akses ke saluran distribusi yang lebih beragam dan menawarkan bermacam kasus sehari-hari seperti gaming (Garena), belanja (Shopee, JD), travel (Traveloka) dan lain-lain (Go-Jek sendiri).

Marketplace fashion dan kecantikan baru yang berbasis mobile akan mengisi kekosongan yang ditinggalkan oleh Zalora

Zalora, bisnis ecommercefashion milik Rocket Internet, telah mengalami kesulitan di Asia Tenggara sejak peluncurannya di 2012. Zalora Thailand dan Vietnam kemudian diambil oleh konglomerat ritel Thailand Central Group dengan harga yang murah, sementara entitasnya di Filipina sebagian dijual kepada grup real estate Ayala.

Bahkan ada juga rumor bahwa Zalora Indonesia membicarakanexit ke peritel lokal MAP, yang kemudian disanggah.

Beberapa faktor yang berkontribusi pada tantangan yang dialami perusahaan ini: 1. Pedagang langsung berjualan di Facebook, Instagram dan LINE, 2. Kontrol atas brand-brand yang dikuasai satu atau dua grup konglomerat ritel seperti Central di Thailand, MAP di Indonesia, dan SSI Group di Filipina.

Dua faktor tersebut mempersulit Zalora untuk mengubah arah menjadi marketplace bagi brand premium seperti ASOS.

Tantangan yang dihadapi Zalora meninggalkan sebuah kekosongan yang semakin banyak diisi oleh marketplace fashionmobile-first yang lebih gesit yang bisa melihat kesempatan di ruang yang didominasi oleh pasar-massal, platform ecommerce umum seperti Lazada dan Shopee.

Seperti dibuktikan oleh kesulitan Amazon dalam meminang merek fashion premium di AS, pemain merek mewah tidak menyukai berjualan di platform massal di mana katalog barang mereka muncul berdekatan dengan deterjen dan mesin cuci.

“Setelah membeli Whole Foods, Amazon sekarang memiliki akses ke kulkas terkaya di negara ini namun mereka masih tidak bisa memasuki lemari kita karena merek fashion dan beauty yang aspirasional tidak akan mau berdistribusi di platform mereka. Mengapa? Karena mereka tidak bodoh dan sadar bahwa cara Amazon melakukan kerja sama dengan para merek seperti cara sebuah virus bekerja sama dengan induknya.” — Scott Galloway, Founder L2 dan Professor di NYU Stern.

Di Cina, baik Tmall dan JD harus mengerahkan usaha yang luar biasa untuk menarik para merek fashion. Pada bulan Oktober, JD meluncurkan TopLife, platform online mewah yang berdiri sendiri untuk memberikan pengalaman high-end yang dijanjikan oleh merek-merek high-end ini. Alibaba juga meluncurkan Luxury Pavilion, sebuah bagian dalam Tmall yang dikhususkan untuk merek mewah seperti Burberry dan Hugo Boss.

Mengepalai gelombang baru dari marketplacefashion berbasis mobile di Asia Tenggara adalah Zilingo, yang baru saja mendapatkan pendanaan seri B sebesar $18 juta, dan Goxip, startup berbasis di Hong Kong yang baru saja menutup pendanaan seri A sebesar $5 juta dengan rencana untuk memasuki Thailand. Di Indonesia, ada juga LYKE, yang ironisnya, didirikan oleh ex-CMO dari Zalora.

Diuntungkan dengan retrospeksi dan peran social commerce dalam menumbuhkan sektor fashion, para pemain baru ini akan menawarkan elemen seperti chat dan permainan konten murni serta jaringan influencer yang bisa mengatasi tantangan biaya akuisisi konsumen yang sering ditemui dalam upaya memperbesar ecommerce.

Marketplace akan “mendewasa” dan membersihkan diri dari “grey market” untuk melayani merek-merek mewah dan blue chip

Dalam enam tahun terakhir, kebanyakan dari pertumbuhan awal ecommerce difokuskan untuk meningkatkan GMV dengan memasukkan semua penjual dan merek yang ingin berjualan secara online.

Pada 2018, marketplace seperti Lazada dan Shopee berusaha memasukkan merek yang lebih besar, namun hal ini mengharuskan mereka untuk bisa mengontrol penjual “grey market” dan barang palsu serta membangun lingkungan di mana merek besar akan merasa nyaman untuk berjualan.

Alibaba melewati proses yang sama di Cina, ketika pembicaraan seputar pengontrolan barang palsu dan produk “grey market” yang ada di Tmall and Taobao mencapai puncaknya pada waktu IPO Alibaba pada 2014.

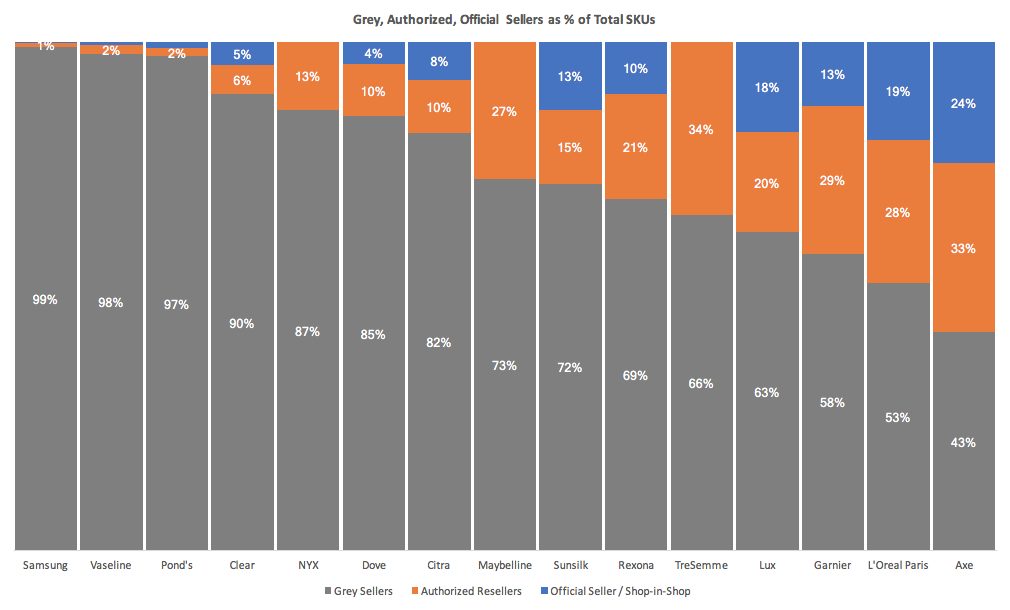

Berdasarkan data dari oleh platform analisis pasar BrandIQ, 80% SKU dari raksasa produk konsumen seperti Unilever, Samsung, dan L’Oreal rata-rata dijual oleh reseller pasar gelap yang tidak sah. SKU “grey market” ini dijual dengan harga 30% lebih rendah dari toko flagship resmi dan reseller resmi.

Mengapa hal ini menjadi penting? Karena penjualan pasar abu-abu berdampak pada citra penjualan merek di toko-toko resmi.

“Akhir-akhir ini, ledakan penjual pihak ketiga di situs online menyebabkan produk asli dari merek seperti Nike, Chanel, The North Face, Patagonia dan Urban Decay dijual di Amazon meskipun mereka tidak mengotorisasi penjualan tersebut, melemahkan kontrol mereka akan harga dan distribusi,” ujar Wall Street Journal.

Nike, misalnya, menolak untuk berjualan langsung melalui Amazon untuk waktu yang lama, menghindari pelemahan mereknya. Namun dengan tidak berjualan secara resmi di marketplace, meninggalkan ruang yang, seperti bisa kita lihat dari data BrandIQ sebelumnya, secara cepat diisi oleh penjual yang tidak resmi, reseller yang mencari kesempatan dari arbitrase.

Pelanggan seringnya mengganggap pembelian dari pasar abu-abu ini sebagai pembelian langsung dari brand tersebut, dan saat mengalami pengalaman yang tidak mengenakkan, akan menyalahkan brand dan bukannya reseller yang tidak sah tersebut

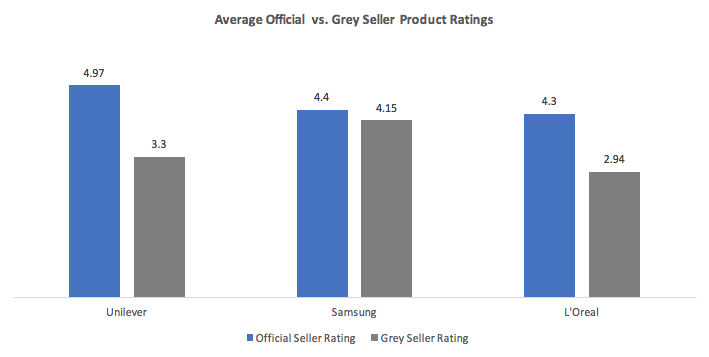

Data BrandIQ menunjukkan bahwa nilai rata-rata SKU pasar kelabu 24% lebih rendah daripada ulasan untuk produk serupa yang dijual melalui toko resmi atau toko utama.

Memasuki 2018, kita akan melihat dorongan baik dari marketplace dan brand untuk mengatasi penjualan pasar abu-abu di Asia Tenggara. Marketplace akan menggunakan pegangan yang lebih erat bagi para reseller pihak ketiga untuk menarik merek yang lebih besar, sementara para brand akan tetap membangun kehadiran resmi di marketplace untuk secara proaktif mengelola pengalaman pelanggan dan citra brand.

Marketplace dan e-tailers akan memperkenalkan label pribadi dan mengalienasi brand

Seiring dengan semakin dewasanya pasar ecommerce di Asia Tenggara, marketplace, e-tailer dan startup ecommerce akan semakin teliti mencari cara untuk meningkatkan margin. Lewatlah sudah hari-hari mengejar pertumbuhan garis atas yang agresif dan pangsa pasar yang menghalalkan segala cara.

Dengan akuisisi Lazada post-Alibaba dan Shopee pasca-IPO (sebagai bagian dari Sea), layanan bernilai tambah apa yang akan dimiliki perusahaan-perusahaan ini untuk mencapai pertumbuhan pendapatan yang berkelanjutan?

Di kesempatan ini, perusahaan-perusahaan di Asia Tenggara menyontek dari buku permainan Cina. Lazada meluncurkan unit Lazada Marketing Solutions untuk membantu memonetisasi 23 juta pengguna aktif tahunannya melalui pengiklanan mirip seperti bagaimana Tmall and Taobao mengumpulkan biaya untuk iklan di Cina.

Saat ini, Lazada menawarkan display ads dan iklan promosi produk programmatic bagi pelanggannya namun Lazada diharapkan meluncurkan iklan pencarian pay-per-click pada tahun 2018, berkompetisi dengan Google dan Facebook. Lintas wilayah Asia Tenggara, Shopee telah meluncurkan iklan pencarian per-per-click.

Lebih dari sekadar periklanan, kita bisa mengharapkan lebih banyak marketplace dan e-tailer akan mengikuti jejak Amazon dalam meluncurkan merek label pribadi untuk meningkatkan margin. Dengan data yang dikumpulkan dari merek pihak ketiga, platform ecommerce ini mengetahui betul barang jenis apa yang laku di pasaran, siapa pasarnya, serta kapan dan di mana penjualannya mencatat hasil terbaik.

Flipkart, satu dari marketplace terdepan di India yang bersaing dengan Amazon, baru-baru ini mengumumkan target mereka mendapatkan 20-22% kontribusi penjualan dari label pribadi dalam lima tahun ke depan.

“Saat kami memutuskan untuk memasuki label pribadi pada pertengahan 2016, sebuah “Tim Macan’ untuk merek label pribadi kemudian dibentuk secara internal untuk meneliti sekitar 50 peritel dari seluruh dunia, termasuk Eropa, AS, Cina, dan India, untuk membayangkan seperti apa lansekap label pribadi bagi Flipkart dalam beberapa tahun ke depan. Penelitian menunjukkan bahwa label pribadi bisa berkontribusi 10-20% dari bisnis suatu perusahaan. Sebagai contohnya, label pribadi dari perusahaan AS Costco Wholesale, Kirkland, berkontribusi sebesar 20-25% kepada bisnis mereka,” ujar Adarsh Menon, Kepala Label Pribadi Flipkart dalam interview dengan The Hindu.

Meluncurkan merek label pribadi di Asia Tenggara bukanlah hal yang baru. Zalora meluncurkan merek label pribadi EZRA sejak 2013 yang diikuti oleh Lazada dengan LZD Premium Collection pada 2014. Namun demikian, dengan fokus kepada pertumbuhan top line pada periode 2013-2015, merek label pribadi ini kurang diprioritaskan seperti bisa dilihat dari jumlah terbatas yang masih dijual di Zalora dan Lazada saat ini.

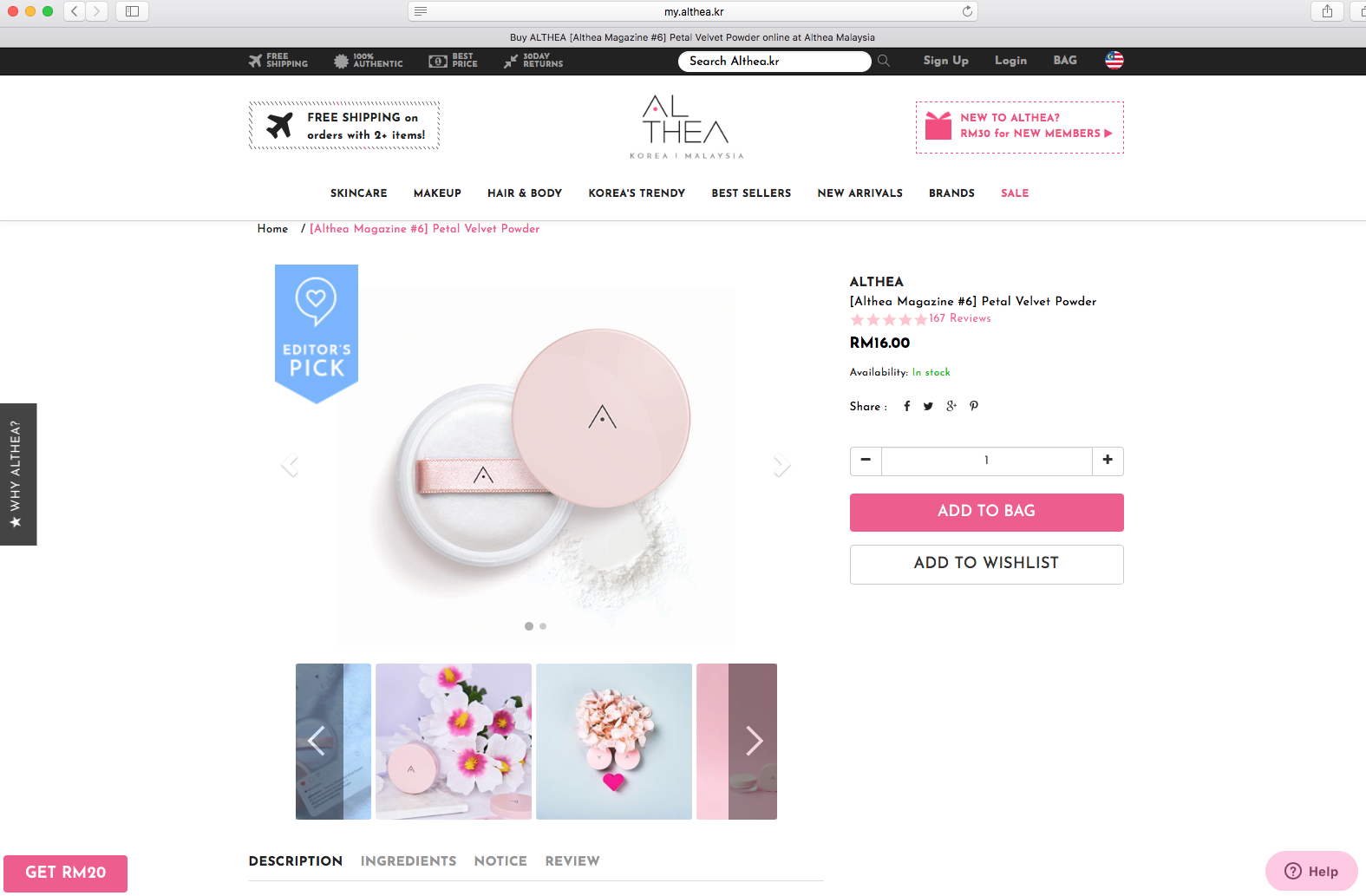

Althea, sebuah e-retailer produk kecantikan Korea yang meraih pendanaan seri B sebesar $7 juta, secara spesifik mengatakan bahwa mereka akan menggunakan dana tersebut untuk meluncurkan lebih banyak produk label pribadi.

“Berdasarkan data pengguna yang besar yang telah kami kumpulkan.. Kami saat ini bisa mengerti kebutuhan spesifik dari pelanggan kami di setiap pasar, mengumpulkan masukan secara instan melalui platform online kami, dan secara cepat mengubah itu semua menjadi satu produk dalam satu atau dua bulan,” ujar Co-Founder dan CEO Althea Frank Kang. “Kami memiliki pengetahuan yang dalam akan pelanggan kami yang tidak bisa disamai oleh brand tradisional.”

Di tengah semua ini, tidak mengejutkan bahwa Zalora menunjukkan ketertarikan untuk mendorong label pribadi mereka, “Something Borrowed” dan “Zalora”, di tahun yang baru.

B2B ecommerce akan mengganggu distributor offline, mengaburkan batas antara distribusi online dan offline

Meski ecommerce memiliki masa depan yang cerah di Asia Tenggara, nyatanya B2C ecommerce saat ini masih berada di persentase satu digit. Dengan target pertumbuhan yang agresif, para merek dan marketplace serta e-tailer akan meningkatkan usaha mereka untuk tumbuh lewat saluran non-B2C seperti B2B dan B2E.

Zilingo, marketplace fashion yang didukung oleh Sequoia, meluncurkan marketplace B2B, Zilingo Asia Mall. Inisiatif ini memungkinkan para pembeli fashion di AS dan Eropa untuk membeli produk Zilingo dengan harga grosir, secara efektif membangun “Alibaba” bagi fashion.

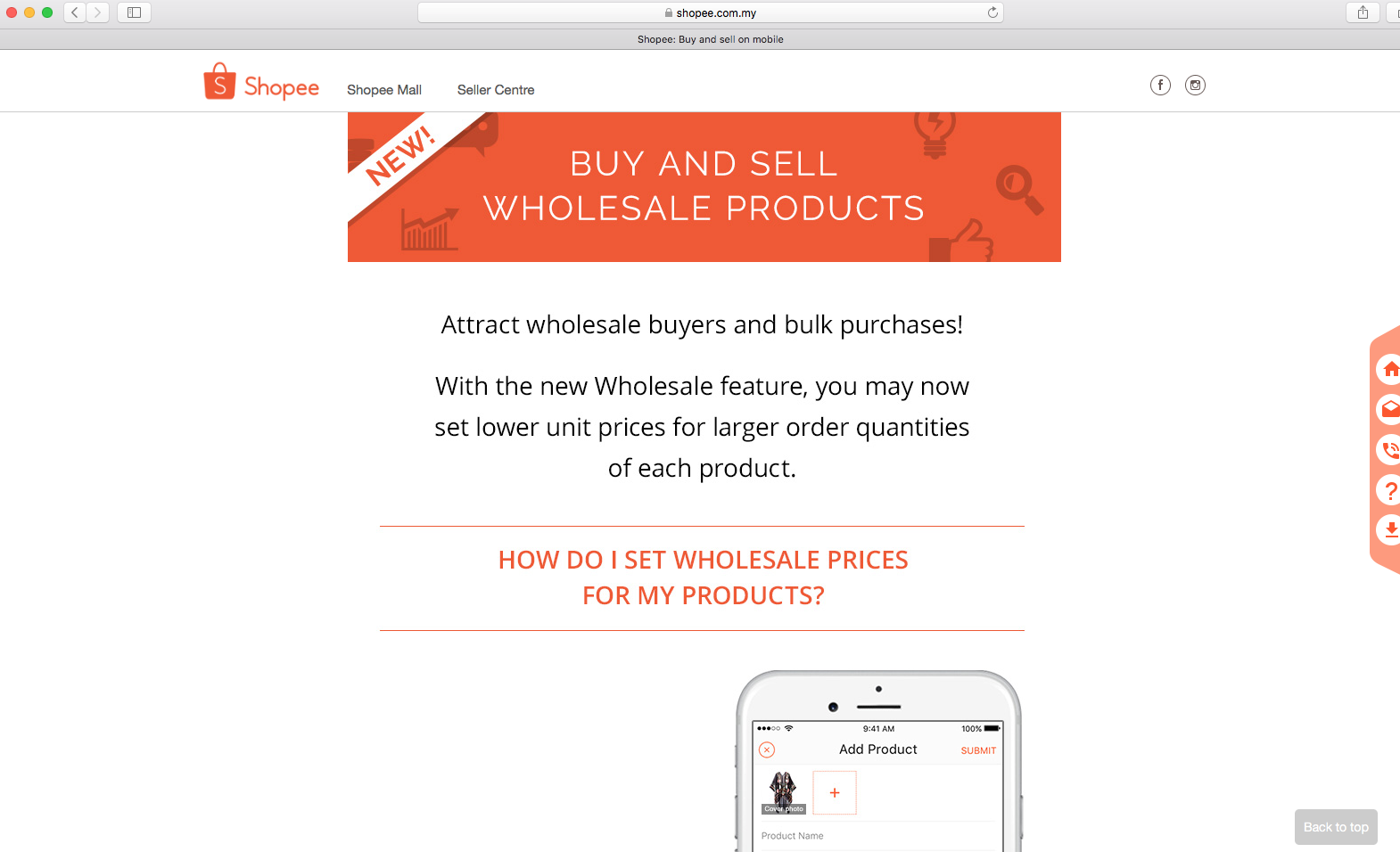

Shopee meluncurkan fitur grosir tahun ini, memungkinkan pedagang untuk menurunkan harga unit satuan untuk pesanan dalam kuantitas yang besar.

Shopee Malaysia menawarkan fitur grosir

aCommerce, ecommerce enabler dan e-distributor di Asia Tenggara, yang baru saja mendapatkan pendanaan seri B sebesar $65 juta dari firma bangunan KKR — Emerald Media, menciptakan istilah baru untuk semua ini — “B2A” atau Business-to-All.

Perusahaan ini merupakan pihak di balik inisiatif B2B dan B2E bagi merek seperti Samsung dan L’Oreal. Menurut aCommerce, B2B ecommerce saat ini berkontribusi kepada 20% dari total pendapatan di aCommerce, naik 10% dari tahun sebelumnya. (disclaimer, saya bekerja di sini).

Ingin mendapatkan ROI maksimal dengan segala usaha pemasaran anda? Inilah saat yang tepat untuk berteman baik dengan teknologi pemasaran prediktif (predictive marketing). Belum lama ini, perusahaan besar rela menginvestasikan banyak usaha dan uang untuk mengumpulkan data demi menguraikan perilaku para pelanggan mereka. Akan tetapi, lanskap digital kini telah berubah drastis, dengan pemasaran online yang menjadi super kompetitif dan pelanggan online yang tersebar di berbagai tempat.

Berikut sebuah kabar baik! Munculnya teknologi baru telah membuka jalan bagi platform-platform pemasaran untuk mengubah algoritme data raksasa menjadi teknologi prediktif yang optimal. Tenang saja dan tidak perlu membawa buku panduan data sains anda. Dalam artikel ini, Anda akan belajar bagaimana mengoptimalkan pemasaran online dengan teknologi prediktif, menargetkan pengunjung bahkan sebelum mereka memasuki situs.

Apa yang dimaksud dengan Teknologi Pemasaran Prediktif?

Teknologi pemasaran prediktif akan menganalisis data pengunjung situs Anda untuk mengidentifikasi pola. Dengan informasi ini, para pemasar dapat menyampaikan pengalaman yang sesuai target pada para pengunjung dengan perilaku serupa dan membantu memindahkannya ke saluran pemasaran.

Penelitian terbaru kami mengenai data e-commerce yang dikumpulkan di Indonesia menunjukkan bahwa rasio perempuan pengguna seluler ada lebih dari 50% dibandingkan dengan laki-laki yang hanya sekitar 40%, sedangkan untuk rasio penggunaan desktop pada laki-laki lebih tinggi sebanyak 60% dan perempuan ada di bawah 50%. Dengan data ini, para pemasar bisa menggunakan teknologi prediktif untuk secara khusus menargetkan pengunjung berdasarkan jenis kelamin mereka.

Misalnya, dengan mengetahui bahwa perempuan lebih banyak beralih ke seluler, perusahaan yang menargetkan pengguna perempuan dapat menyesuaikan pengalaman seluler dengan menu khusus dan rekomendasi produk-produk real-time untuk menciptakan gambaran besar bagi pengunjung perempuan (di mana 50% nya cenderung akan membeli). Jadi, alih-alih menghabiskan tenaga dan uang untuk menjangkau pelanggan perempuan di desktop, brand bisa berkomunikasi dan membangun koneksi langsung melalui perangkat seluler.

Bagaimana cara kerjanya?

Cara kerjanya sendiri sangat sederhana. Semisal situs Anda mendapat ribuan pengunjung dan teknologi memprediksi bahwa seratus dari jumlah pengunjung memiliki kecenderungan pembelian yang tinggi. Satu hal yang perlu Anda lakukan adalah, mengintegrasikan platform pemasaran menjadi platform iklan yang dipilih (Google Adwords, Iklan Facebook, Yandex Direct) untuk meningkatkan segmen pengguna dengan potensi pembelian yang tinggi ke platform iklan Anda.

Anda kemudian dapat menjangkau pengunjung di seluruh situs dan aplikasi, serta berkomunikasi langsung dengan mereka melalui iklan yang ditargetkan. Karena platform tersebut telah memperkirakan para pengunjung yang memiliki potensi pembelian tinggi, Anda akan melihat lebih banyak konversi dibandingkan dengan penggunaan pendekatan ‘spray-and-pray‘ (kapanpun, di manapun). Dan lagi, Return on Ad Spend (ROAS) Anda akan meningkat secara drastis.

Dengan menggunakan teknologi prediktif, para pemasar dapat lebih memahami kecenderungan pengguna mereka dan mengarahkan mereka ke pesan, produk, atau diskon yang sesuai, sehingga mereka lebih banyak terlibat. Hal ini memungkinkan pemasar untuk mengoptimalkan pengeluaran iklan dalam menyederhanakan saluran konversi mereka.

Singkatnya, teknologi ini akan menganalisis data dari semua pengunjung (prospek dan pelanggan), menarik kesimpulan mengenai pola kecenderungan mereka, dan mengidentifikasi kebiasaan kelompok tertentu untuk memprediksi perilaku pengunjung.

Kendati itu belum semua. Dengan menggunakan teknologi pemasaran prediktif, Anda dapat menilai pengunjung terkait dengan kecenderungan pembelian dan mengirimkan pemberitahuan yang ditargetkan dan dipersonalisasi pada mereka.

Wawasan lain yang diraih dari penelitian di ruang e-commerce Indonesia ini juga menunjukkan bahwa traffic pada situs seluler di negara ini mencapai 71%. Hal ini menunjukkan besarnya potensi bagi para pemasar untuk menargetkan pengguna seluler dengan diskon tinggi dan lifetime value, beberapa fitur merupakan informasi dari teknologi prediktif. Dengan demikian, pemasar dapat lebih memahami data historis dan real-time serta memprediksi perilaku di masa depan. Dan hasilnya tidak sebanding: dengan komunikasi yang telah dipersonalisasi dan disesuaikan, pelanggan akan lebih terlibat dan berkonversi lebih baik.

Menutup Kesenjangan Antara Pemasaran dan Periklanan

Jika Anda menjalankan situs e-commerce, tentu saja Anda memiliki strategi pemasaran. Anda bisa saja menggunakan AdWords, Facebook Ads, Display Ads, dan banyak lagi, untuk menarik perhatian pengunjung situs. Anda tidak tahu banyak tentang mereka, namun berharap mereka akan mengklik iklan Anda serta mengunjungi situsnya berkat segmentasi dan penargetan yang telah diterapkan melalui platform iklan Anda. Agar strategi ini berhasil, Anda mungkin sudah menyisihkan anggaran yang besar untuk iklan online, namun, seringnya iya, Anda tetap tidak dapat menyesuaikan pengeluaran untuk pembelanjaan iklan. Balasannya ternyata tidak sesuai dengan semua usaha, waktu dan uang yang telah dihabiskan untuk strategi tersebut.

Mari melihat kembali pada data Indonesia yang telah disebutkan sebelumnya untuk memahami skenario ini dan bagaimana teknologi prediktif dapat mengubah jalannya permainan dengan penggunaan alat personalisasi. Angka tersebut menunjukkan bahwa aktivitas sementara desktop mencapai 40% di siang hari, antara pukul 09:00 pagi hingga 16:00 sore, sesi seluler mencapai 90% pada dini hari, dengan puncaknya pada 04:00 pagi. Ini berarti pada siang hari, pengunjung menghabiskan lebih banyak waktu untuk menjelajah di desktop daripada seluler, namun pada pagi,malam dan dini hari, pengunjung selular meningkat secara drastis.

Dengan wawasan demografi ini, pemasar dapat mengoptimalkan penjelajahan pelanggan sesuai dengan saluran digital mereka serta menargetkan pengguna yang tepat pada waktu yang tepat. Inilah saatnya teknologi membantu menutup kesenjangan antara pemasaran dan periklanan. Dengan menggunakan platform seperti Insider, Anda dapat memprediksi pengunjung yang memiliki kecenderungan tinggi dalam melakukan pembelian dan menjangkau orang-orang di berbagai platform iklan secara anonim.

Kapan dan Bagaimana Untuk Memulai?

Layaknya hubungan lain, menuai keuntungan penuh dari investasi dalam teknologi pemasaran prediktif memerlukan usaha jangka panjang. Hal ini disebabkan oleh akurasi dan efisiensi setiap data engine bergantung pada berapa banyak data yang terdapat di sistem. Semakin banyak data, semakin akurat pola dan wawasan yang akan didapat. Jadi, waktu terbaik untuk memulai adalah sekarang.

Untuk memulai, yang perlu Anda lakukan adalah mengintegrasikan platform teknologi pemasaran prediktif ke situs, memungkinkannya untuk mulai mengumpulkan data dan menciptakan segmen cerdas yang dapat Anda gunakan untuk menargetkan pengunjung dengan kemungkinan konversi lebih tinggi. Anda pasti akan melihat angka pemasaran yang meningkat. Alat yang tersedia cukup sederhana, ramah pengguna, dan tidak memerlukan pengetahuan khusus tentang coding atau data sains. Cukup memilih yang paling sesuai dengan target bisnis Anda, pilih dari rak lalu dapatkan, siap mengirim pesan yang relevan dan membangun komunikasi pribadi dengan segmen pengguna yang benar-benar penting.

– Keterangan: Artikel Tamu ini ditulis oleh Edwin Halim. Edwin Halim bekerja sebagai Strategic Account Manager di Insider. Ia dapat dihubungi via email: [email protected].

Looking to get maximum ROI from all your marketing efforts? Then it’s time you became best friends with predictive marketing technology. Not long ago, big companies would invest immeasurable effort and money collecting data to decipher the behaviour of their customers. But the digital landscape has drastically changed, with online marketing becoming ever more competitive and the online customer spread out across different channels.

But here’s the good news! The advent of new technologies has paved the way for new marketing platforms to convert gigantic data algorithms into optimized predictive technologies.

Rest assured and leave your data science textbook at home. In this article, you will learn how to optimize online marketing with predictive technologies, targeting visitors even before they enter your website.

What is Predictive Marketing Technology?

Predictive marketing technology analyses data about your website visitors to identify patterns. Using this information, marketers are able to deliver targeted experiences to groups of visitors who behave in similar ways and help to move them along the sales funnel.

Our latest research on ecommerce data collected in Indonesia shows that female conversion rate on mobile is more than 50%, with male rates around 40%, whereas in desktop male conversion rate is higher than 60%, with female rates standing below 50%. With this data in hands, marketers can use predictive technologies to specifically target visitors based on their gender.

For instance, knowing that women convert more on mobile, companies that wish to target a female audience can tailor the mobile experience with custom menu and real-time product recommendations to create hyper-personalized experiences for female visitors (who are already 50% more likely to purchase). So instead of wasting effort and money trying to reach out female customers on desktop, brands can channel their communication and build a more direct connection with them on mobile devices.

How does it work?

The way it works inside the tool is actually quite simple. Say your website gets a thousand visitors and the technology predicts that a hundred of them have a high likelihood of making a purchase. All you need to do is to integrate a marketing tech platform into your chosen ad platform(s) (Google Adwords, Facebook Ads, Yandex Direct) to push this segment of users who have a high purchase potential into your ad platform(s).

You will then be able to reach out to these visitors across the web, mobile web, and apps, and communicate with them directly through targeted ads. Since the platform already predicted that they have a high likelihood of making a purchase, you will see far more conversions than you would when using the conventional ‘spray-and-pray’ approach. Plus, your Return on Ad Spend (ROAS) will increase dramatically.

Using predictive technology, marketers can better understand their users’ preferences and point them to the appropriate messages, products, or discounts, making them more likely to engage. This enables marketers to optimize their ad spend and streamline their conversion funnel.

In short, this technology analyzes data from all your visitors (prospects and customers), draws out patterns in their preferences, and identifies specific group habits to predict a new visitor’s behavior. But that’s not all. Using predictive marketing technology you can score your visitors on their purchase likelihood and send them highly targeted and personalized notification.