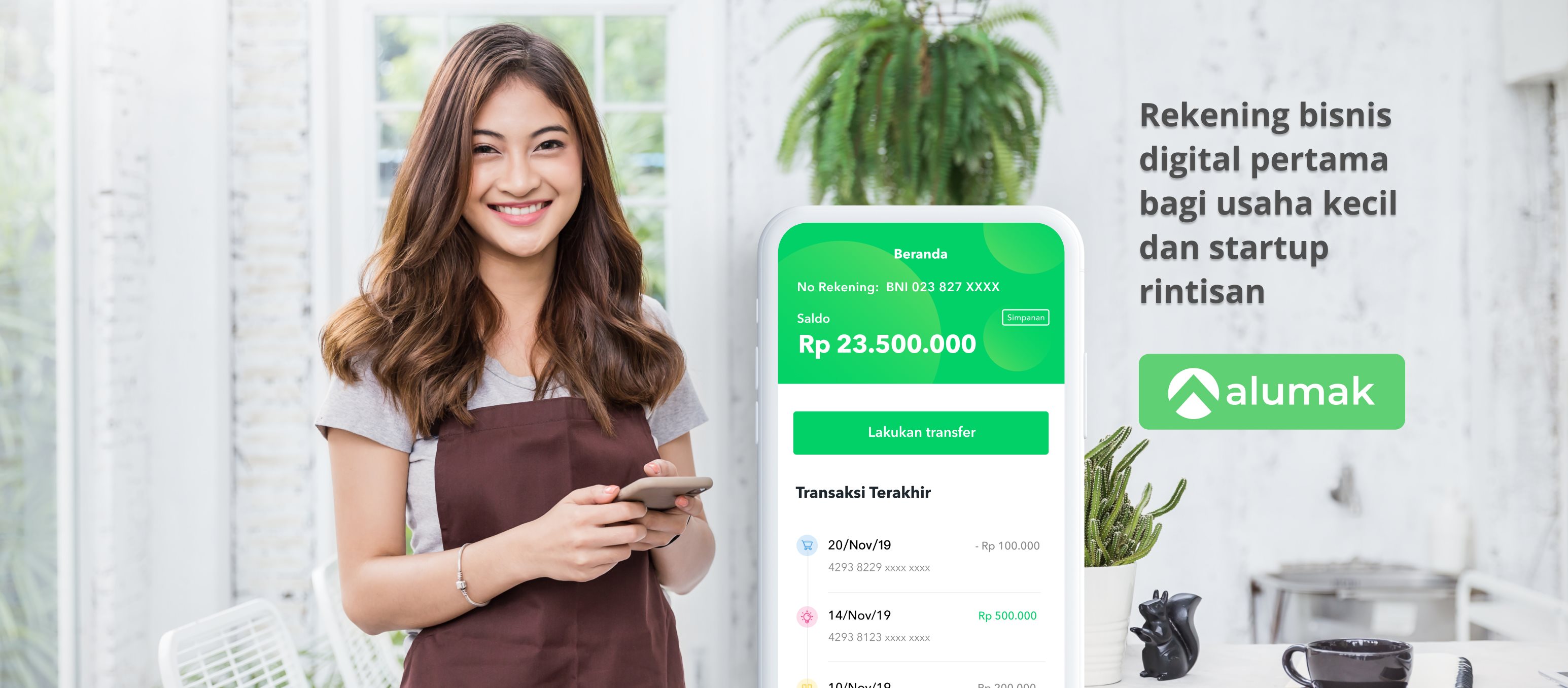

Untuk memudahkan UKM menjalankan bisnisnya selama pandemi COVID-19, Alumak Indonesia yang merupakan startup teknologi finansial penyedia rekening dan kartu kredit digital bagi bisnis, meluncurkan platform direktori yang mengkoleksi berbagai diskon dan akses gratis dari aplikasi dan layanan bisnis.

Kepada DailySocial Head of Growth Alumak Donnie Silalahi mengungkapkan, platform direktori tersebut diharapkan bisa memudahkan mereka untuk tetap jalankan bisnis seperti biasa.

“Dalam platform ini, kami tidak sendiri, melainkan mengkoleksi berbagai penawaran spesial yang juga disediakan berbagai perusahaan teknologi untuk jalankan bisnis lebih mudah dari rumah.”

Untuk kebutuhan bisnis, Alumak turut andil menawarkan bebas biaya transfer bank selama periode April 2020, pembukaan rekening gratis tanpa saldo setoran awal, dan tidak ada biaya admin bulanan. Selain itu, dari mitra dan perusahaan teknologi lain, ada juga penawaran spesial yang bisa dinikmati.

Melalui situs TogetherAtHome.co, pengguna bisa memanfaatkan mulai dari gratis akses aplikasi virtual workplace untuk bekerja remote, layanan finansial, hingga software absensi jarak jauh bagi karyawan.

“Telah ada lebih dari 50 koleksi di platform ini. Harapannya semoga tidak berhenti di situ, para pelaku teknologi lain juga ikut berkontribusi menambahkan koleksi baru bagi keberlangsungan UKM,” kata Donnie.

Beda entitas dengan Aspire

Disinggung apa hubungan antara Alumak dengan Aspire, yang merupakan platform layanan perbankan digital, Donnie menegaskan Alumak Indonesia adalah entitas berbeda dengan Aspire.

“Untuk Singapura dan Thailand platform tersebut (Aspire) masih ada, hanya di Indonesia yang sudah tidak ada. Dulu yang ditawarkan Aspire hanya lini kredit revolving, serupa dengan Pinjaman Rekening Koran. Alumak menawarkan lebih banyak layanan melalui kemitraan yang dijalin dengan platform teknologi berlisensi,” kata Donnie.

Alumak Indonesia dan Aspire memiliki investor yang sama yaitu Aspire PTE Ltd. Secara khusus Alumak menyediakan berbagai layanan perbankan untuk bisnis kecil melalui kerja sama dengan mitra-mitra institusi keuangan terdaftar. Produk Alumak meliputi rekening bisnis multi fungsi untuk kelola kebutuhan keuangan usaha dan membantu UKM dalam mendapatkan pinjaman bisnis melalui mitra.

Didirikan pada Januari 2018 oleh mantan pendiri dan eksekutif Lazada, perusahaan ini lulus dari Y Combinator angkatan Winter 2018 dan merupakan bagian dari program Pertumbuhan Berkelanjutan YC angkatan Winter 2020. Alumak meluncur akhir bulan Febuari lalu, dan saat ini resmi tercatat sebagai penyelenggara IKD dari OJK, masuk ke fase Sandbox.

“Kami ingin membuka akses inklusif ke lebih banyak layanan finansial bagi para pelaku bisnis. Beberapa proyek besar yang akan kami luncurkan di tahun ini mencakup, aplikasi mobile banking terdedikasi untuk bisnis di pertengahan tahun ini, meluncurkan corporate card dengan reward management produktif dan multi akses yang mudah, dan layanan lain seperti transfer antar negara berbiaya terjangkau,” kata Donnie.

Dalam tiga bulan mendatang, OJK akan kembali membuka proses pendaftaran putaran baru untuk pemain fintech lending. Penangguhan yang berlaku mulai paruh pertama tahun ini, sebelumnya diambil atas rekomendasi AFPI karena mereka tengah membangun pusat data dan butuh waktu untuk integrasi dengan semua platform lending.

Mengutip dari berbagai pemberitaan, regulator dan asosiasi saat ini fokus pada pengembangan pusat data fintech atau Pusdafil (Fintech Data Center/FDC) yang telah dirilis pada November 2019. Salah satu manfaatnya adalah mengindentifikasi peminjam ‘nakal.’ Bagi regulator, karena ini adalah bagian komponen dari penyempurnaan sistem, maka proses pendaftaran dihentikan sementara.

“Penghentian itu dilakukan untuk memberi waktu dalam menyempurnakan sistem pengawasan dan memastikan peningkatan kualitas industri ini,” ujar Kepala Eksekutif IKNB OJK Riswinandi dikutip dari akun resmi OJK di Twitter.

Perayaan hari jadi AFPI yang pertama, turut dihadiri perwakilan OJK / DailySocial

Sepanjang penangguhan berlangsung, AFPI berfokus pada mengintegrasikan platform seluruh anggotanya dengan Pusdafil. Pusdafil dapat menjadi cara untuk mendeteksi dan mencegah calon nasabah melakukan peminjaman berlebihan melalui banyak platform fintech pada waktu bersamaan.

“Butuh waktu sekitar enam bulan untuk mengintegrasikan secara penuh dan real time [Pusdafil] bagi seluruh anggota AFPI saat ini,” terang Ketua Umum AFPI Adrian Gunadi.

Lebih jauh dijelaskan, Pusdafil akan berperan optimal jika seluruh anggota terintegrasi karena seluruh data yang dapat meningkatkan manajemen risiko di industri. Mereka semua bisa mengetahui portofolio calon peminjam dan credit assessment sehingga bisa mencegah potensi kredit bermasalah.

Adrian menyampaikan, informasi terkini sudah ada 21 perusahaan yang sudah terintegrasi dari 161 anggota AFPI yang terdaftar di OJK. “Ada sekitar 36 [perusahaan] yang sedang dalam tahap finalisasi. Target dalam tiga minggu ke depan bisa live lagi [Pusdafil],” ujar Adrian secara terpisah kepada DailySocial, Senin (16/3).

Sembari itu pula, OJK masih tetap memproses perusahaan yang sudah terdaftar untuk mendapatkan izin. Menurut regulator, terdapat 164 perusahaan yang sudah beroperasi, sebanyak 25 diantaranya sudah mengantongi izin.

Apakah perlu kaji ulang jumlah perusahaan?

Ada pertanyaan yang muncul dari pasca keputusan yang diambil regulator dan asosiasi, apakah sebenarnya durasi penangguhan perlu diperpanjang? Apakah jumlah pemain fintech yang terdaftar sebenarnya bisa mengakomodasi seluruh kebutuhan kredit yang belum bisa dijamah perbankan?.

Pengamat Indef Nailul Huda berpendapat dalam perlambatan ekonomi yang sedang dialami Indonesia, juga negara lainnya, kredit itu ibarat darah. Sehingga selalu dibutuhkan untuk menggenjot dunia usaha apalagi buat usaha kecil dan mikro agar terus bergerak dalam cashflow yang ideal. Fintech lending bisa menjadi channel yang tepat untuk memanfaatkan momentum tersebut.

“Gap kredit masih sangat lebar. Kita perlu membuka pintu untuk fintech. Saya kira masih banyak jenis fintech yang mampu didorong untuk memenuhi gap kredit di Indonesia. Equity crowdfunding salah satu yang bisa didorong untuk masuk ke pasar pembiayaan domestik,” imbuh Huda kepada DailySocial.

Sementara itu, Adrian belum bersedia memberikan pandangannya terkait pertanyaan ini. Dia berujar, asosiasi dan akademi sedang menyiapkan studi terkait credit gap dan kebutuhan akses pembiayaan untuk UMKM per sektor yang bisa dilayani fintech dan masuk ke segmen fintech.

“Sehingga tentunya terkait dengan kuantitas dan kebutuhan segmen UMKM bisa terpenuhi. Dari sisi kualitas [penyaluran kredit] tetap bagus. Sekitar sementar kedua akan dipublikasi.”

Dari hasil studi tersebut diharapkan akan muncul sejumlah rekomendasi valid yang bisa menjadi bahan pertimbangan buat para pengambil kebijakan. Kekhawatiran kerap muncul karena pesatnya pertumbuhan fintech lending, sejalan dengan kenaikan tindakan fraud yang dilakukan oleh pemain ilegal.

Satgas Waspada Investasi (SWI) menemukan 508 entitas ilegal pada kuartal pertama tahun ini. Bila menarik rentang waktu lebih jauh, total pinjaman fintech ilegal yang berhasil diringkus SWI sejak 2018 hingga Maret 2020 mencapai 2.406 perusahaan. Angka ini berbanding jauh dengan jumlah pemain yang legal.

Belajar dari Tiongkok

Sumber: Pixabay

Quality over quantity. Kuantitas tidak melulu menjadi perkara baik kalau tidak bisa diimbangi dengan kualitas. Ketimpangan penyaluran kredit di Indonesia sebesar Rp1.000 triliun ini seperti pisau bermata dua, sehingga tidak bisa hanya dijawab dengan menghadirkan banyak pemain.

Skandal yang terjadi di Tiongkok menjadi bekal bahan pembelajaran agar tidak mengulangi yang sama. Saat ini pemain p2p lending diambang gulung tikar karena regulator Tiongkok memperketat ruang gerak laju pemain p2p lending dengan membuat sejumlah aturan. Kepercayaan masyarakat pun akhirnya pupus, meski angka permintaan kredit dari bisnis kecil dan individu tidak menunjukkan tanda mereda.

“Meningkatnya aturan dan modal untuk pemberi pinjaman p2p Tiongkok terus memberikan tekanan pada keberlanjutan model bisnis di seluruh sektor pada tahun ini, yang mengarah ke kontradiksi industri lebih lanjut,” kata Direktur Lembaga Keuangan Non Bank Fitch Ratings Katie Chen, seperti dikutip dari South China Morning Post.

Pengetatan aturan terefleksi dari berkurangnya jumlah pemain. Disebutkan pada 2016 angkanya mencapai 2.680 pemain, lalu turun drastis menjadi 343 pemain pada tahun lalu. Lebih dari separuh pemain berbasis di Beijing, ibukota Tiongkok.

Menurut laporan Wangdaizhijia, angka penyaluran menyusut menjadi 491 miliar Yuan ($70,4 miliar) pada tahun lalu. Padahal pada Juni 2018, angkanya tembus mencapai 1,32 triliun Yuan ($189,2 miliar). Perkembangan yang terlalu pesat dan kebijakan drastis yang diambil regulator mengakibatkan keruntuhan industri dalam waktu singkat.

Sumber: Pixabay

“Uang telah mengering karena regulator mengambil langkah-langkah yang diperlukan untuk membersihkan sektor pinjaman non-bank dari penipuan dan penyalahgunaan yang terlalu merajalela,” kata Ketua dan Kepala Eksekutif China First Capital (bank investasi berbasis di Shenzhen) Peter Fuhrman. “Operator yang baik dihukum bersama bajingan,” sambungnya.

Salah satu pemain p2p lending terbesar di Tiongkok, Ezubao, disebutkan mengumpulkan dana sebesar 59,8 miliar Yuan ($8,5 miliar) dari lebih dari 900.000 investor. Perusahaan ini menjanjikan bunga pengembalian antara tiga hingga empat kali lebih besar dari bank. Tapi ini hanya sekadar janji manis, berbagai kasus bunuh diri terjadi karena mereka frustasi kehilangan dana.

Pada November 2019, regulator membuat ketentuan perusahaan harus memenuhi batas modal minimal 1 miliar Yuan ($143 juta) untuk memperoleh lisensi pembiayaan mikro online dan dapat beroperasi secara nasional. Besaran ini sama dengan persyaratan untuk bank komersial.

Regulator juga membatasi perusahaan untuk mengandalkan lembaga sebagai sumber dana, tidak lagi mengambil dari investor ritel. Fitch Ratings melihat persyaratan ini cenderung menjadi hambatan pertumbuhan untuk industri p2p lending, meski angka permintaan dari kalangan usaha kecil dan individu tidak menunjukkan tanda-tanda peredaan.

Frost & Sullivan memperkirakan p2p lending akan tumbuh menjadi 2,17 triliun Yuan ($311 miliar) pada 2023, naik drastis dari posisi 789 miliar Yuan ($113 miliar) pada 2018.

Mantan Presiden ICBC Yang Kaisheng mengatakan bahwa regulator Tiongkok perlu belajar dari kesalahan mereka dalam bertindak terlalu lambat dalam menangani risiko p2p lending.

“Jika enam atau tujuh tahun lalu ketika gelombang keuangan digital memanas, jika ada peraturan yang disarankan saat itu, meski kemungkinan [aturan] tidak terlalu matang, [risiko] mungkin agak samar, itu akan jauh lebih baik daripada apa yang terjadi bertahun-tahun kemudian,” katanya.

Kualitas di Indonesia sejauh ini

Dalam mengukur kualitas suatu industri indikatornya bisa dilihat dari kinerja. Menurut data yang dirangkum OJK, per Januari 2020, akumlasi penyaluran pinjaman secara nasional mencapai Rp88,37 triliun naik 239,85% yoy. Pulau Jawa masih mendominasi dari total portofolio sebesar Rp75,71 triliun dan luar Pulau Jawa Rp12,67 triliun.

Tingkat keberhasilan 90 hari (TKB90) mencapai 96,02% (skala 100), turun dibandingkan Desember 2018 sebesar 98,55%. Meski turun, angka ini menurut Kepala Bidang Kelembagaan dan Humas AFPI Tumbur Pardede masih dalam tahap wajar, sehingga tidak akan mengurangi kepercayaan pemberi pinjaman.

“Turunnya tingkat keberhasilan tahun lalu dianggap merupakan konsekuensi dari upaya penetrasi ke daerah-daerah yang tengah gencar dilakukan oleh pemain. Di luar Jawa, mereka gencar dengan sasaran utamanya adalah pinjaman bersifat konsumtif,” kata Tumbur dikutip dari Bisnis.com.

TKB adalah istilah lazim dalam dunia p2p lending, untuk memberi gambaran kepada calon pemberi pinjaman sebelum berinvestasi melalui platform. TKB merujuk pada tingkat keberhasilan dari perusahaan dalam menyediakan fasilitas penyelesaian kewajiban pinjam meminjam dalam jangka waktu 90 hari sejak jatuh tempo.

TKB wajib dicantumkan dalam laman situs platform sebagai perwujudan transparansi. Semakin tinggi persentase TKB 90 dalam sebuah platform menunjukkan bahwa perusahaan memiliki strategi yang solid untuk mencegah terjadinya gagal bayar kepada pemberi pinjaman.

Sumber: Pixabay

Penyaluran peminjaman memang sudah merambah ke daerah luar Jawa. OJK mencatat, titik lokasinya terlihat sudah menyentuh Aceh hingga Papua. Dari pertumbuhan yoy terbesar, dipegang oleh Sulawesi Utara (458,37%), Sulawesi Tengah (437,1%), Papua Barat (432,73%), Maluku Utara (392,71%), dan Kalimantan Tengah (380,24%).

Meskipun secara nominal belum besar, tapi pertumbuhan ini menjadi indikasi bahwa ada kebutuhan yang besar di sana. Angka pertumbuhan yang dipegang lima provinsi ini kalah jauh dengan pertumbuhan di Pulau Jawa dan Bali.

Peluang tersebut, bisa dijawab oleh pemain fintech lending entah baru atau petahana dengan meracik produk pinjaman yang bisa menjawab kebutuhan pasar. Jadi sebenarnya ini bukan soal perlu atau tidaknya banyak pemain baru. Melainkan seberapa cepat perusahaan berinovasi menangkap peluang. Kesempatan terbuka ini berlaku buat semua perusahaan.

Keberadaan platform digital, sangat membantu perusahaan ekspansi lebih cepat. Pemberi pinjaman dari manapun bisa meminjamkan dananya untuk peminjam di lokasi lain. Memanfaatkan keberadaan pemain industri keuangan konvensional seperti koperasi dan BPR, atau membuat skema urun dana seperti Amartha bisa menjadi cara untuk mengendalikan potensi fraud dan kredit macet.

Laporan East Ventures bertajuk EV-DCI 2020 menjadi rujukan terbaik (untuk saat ini) dalam memetakan potensi ekonomi digital dari masing-masing kota atau provinsi yang bisa dikembangkan lebih dalam. Di Sulawesi Utara, misalnya, masuk urutan ke-15 dengan skor 30,2 (dari skala 0-100).

Kekuatan di provinsi ini adalah pilar penggunaan ICT (54,9; urutan ke-10 dari semua provinsi). Pilar tersebut didukung oleh indikator rasio penduduk yang mengakses internet dengan smartphone (93,1; ke-8). Selain itu, infrastruktur juga sudah cukup baik (46,9; ke-17).

Akan tetapi, dari sisi SDM masih tertinggal dan ada di posisi ke-24 karena jumlah program studi digital yang sangat minim. Alhasil mahasiswa berkemampuan digital menjadi sangat terbatas. Input dan penunjang yang masih kurang membuat kewirausahaan digital di provinsi ini sulit berkembang (5,8; ke-24).

Kondisi ini selaras dengan jumlah Usaha Menengah Besar (UMB) dan Usaha Mikro Kecil (UMK) yang menggunakan internet (3,3) dan rasio antara keduanya (21,7).

Bagi sektor fintech lending, menciptakan produk pinjaman dimulai dari bersifat konsumtif bisa menjadi panduan awal sebelum diperkenalkan lebih dalam dengan produk pinjaman lainnya yang diperuntukkan buat modal usaha di sektor usaha yang paling dominan.

Di sana, kontribusi PDRB (produk domestik regional bruto) terbesar dipegang oleh ICT (38,3), sektor jasa keuangan (29,6), dan subsektor pergudangan, penunjang angkutan, pos & kurir (16,4).

EV-DCI mencatat rasio desa yang memiliki ATM sangat kecil (9,2). Angka ini selaras dengan ketersediaan kantor cabang bank (9,7). Dengan kata lain, provinsi ini punya peluang yang besar untuk dirambah pemain fintech, khususnya lending.

Dikenal sebagai unicorn di vertikal online travel, Traveloka kini sudah melanglang buana di tujuh negara. Fokus layanannya tidak hanya akomodasi dan transportasi. Bisnis perusahaan kini sudah merambah ke gaya hidup dan finansial.

Sektor yang disebut terakhir bisa dikatakan sebagai payung utama melancarkan seluruh aktivitas transaksi di Traveloka. Traveloka kini menyediakan lebih dari 40 metode pembayaran, baik online maupun offline, termasuk produk jasa keuangan paylater dan produk asuransi.

Kebutuhan melancong, menurut berbagai riset, sudah menjadi bagian hidup kalangan muda. Faktor pendukungnya sangat beragam, termasuk membaiknya infrastruktur jalan dan jaringan internet, dorongan pemerintah daerah dan pusat untuk meningkatkan potensi ekonomi dari pariwisata, dan armada transportasi dan akomodasi yang beragam.

Dengan kata lain, memadukan pariwisata dengan ticket size yang besar dan kebutuhan finansial menjadi kunci yang tepat untuk menyediakan layanan “beli dulu bayar kemudian” ini.

Sejak diresmikan pada Juni 2018 hingga sekarang Traveloka tidak mengungkap pencapaian Traveloka PayLater, baik dari angka penyaluran, nasabah, dan kredit macetnya.

Meskipun demikian, kita bisa mendapat gambaran dari PT Pasar Dana Pinjaman (Danamas) selaku mitra perdana yang mereka gandeng. Danamas sendiri berada di bawah naungan Grup Sinar Mas dan menjadi startup p2p lending pertama yang mengantongi izin penuh dari OJK sejak 2017.

Dalam wawancara sebelumnya bersama DailySocial, Presiden Direktur Danamas Dani Lihardja mengungkapkan pada tahun pertama, total penyaluran Danamas menembus angka Rp1,4 triliun secara kumulatif. Kontribusi terbesarnya datang dari Traveloka sebesar Rp1 triliun dan sisanya adalah penyaluran komersil ke pedagang pulsa.

Namun, saat ini kontribusi PayLater semakin tergerus di Danamas. Bahkan ia menyebut sudah semakin minim, meski tidak disebutkan angka persisnya. Kondisi ini terjadi karena banyak faktor. Pertama, target pengguna Traveloka PayLater kebanyakan adalah sektor pekerja non formal, tidak sejalan dengan visi misi yang diusung perusahaan yang ingin menyasar segmen informal dan produktif. Alhasil, Danamas tidak bisa perluas nasabah untuk kebutuhan pinjaman yang lebih bersifat produktif.

“Pemakai Traveloka PayLater adalah nasabah yang sudah educated dan di sini tidak jalan unsur informalnya karena kebanyakan mereka adalah white collar. Jadinya ini beda dengan visi misi kita yang mau menaikkan yang unserved jadi served,” ujarnya.

Kedua, mitra sumber dana untuk Traveloka PayLater terus bertambah. Selain Danamas, sekarang ada Caturnusa, BRI, dan BNI. Kendati demikian, Dani tidak akan menyetop kesepakatan kerja samanya dengan Traveloka. “Dari awal memang kita tidak eksklusif, kita bersedia karena ekosistemnya sama dengan kita. Peminjam tidak terima uang, kalau ekosistemnya beda, ya kita tidak mau.”

Proposisi menarik

Sebagai suatu brand, Traveloka PayLater punya eksistensi yang cukup kuat. Pun diversifikasi produk dan fungsi penggunaan dana yang luas, menarik banyak pihak untuk berbondong-bondong buat kerja sama.

Secara fungsi, limit pinjaman Traveloka PayLater kini bisa digunakan untuk membayar seluruh transaksi di dalam aplikasi, juga di gerai offline berkat realisasi kerja sama dengan BRI dalam bentuk kartu fisik. Seluruh kontrol transaksi lewat kartu akan terekam di aplikasi, pun saat membayar tagihan sudah disediakan fiturnya.

Cobranding kartu PayLater antara Traveloka bersama BRI / DailySocial

Sebelumnya, pada Oktober 2019, sempat ada wacana bahwa BRI menjajaki potensi untuk berinvestasi ke Traveloka. Hingga berita itu diturunkan, belum ada keputusan yang diumumkan ke publik.

Setelah BRI, bank BUMN lainnya berturut-turut kepincut buat kerja sama dengan Traveloka, khususnya menyasar Traveloka PayLater. Ada BNI sebagai sumber dana baru dan Bank Mandiri untuk co-brand kartu kredit tanpa dibubuhi embel-embel brand PayLater.

Fasilitas yang ditawarkan buat pengguna adalah kesempatan mengumpulkan lebih banyak poin loyalitas dari transaksi di Traveloka, diskon harian, dan penawaran lainnya dari merchant Bank Mandiri. Ini adalah co-brand pertama Traveloka dengan bank untuk merilis kartu kredit.

Traveloka PayLater berpeluang menjadi unicorn

Presiden Traveloka Group Henry Hendrawan, dalam wawancara dengan Reuters pada akhir 2019, menegaskan, “Layanan keuangan secara keseluruhan dimulai dari hampir nol awal tahun lalu dan kami berharap bahwa itu akan menjadi bisnis $1 miliar dengan mudah pada tahun depan.”

DailySocial mencoba mengelaborasi lebih jauh mengenai pernyataan Hendrawan, namun perwakilan Traveloka menolak menjawabnya.

Pernyataan Hendrawan mengindikasikan optimisme yang tinggi di bisnis fintech-nya, bahkan ada kabar berhembus perusahaan menggalang pendanaan khusus untuk lini ini saja. Bukan tidak mungkin, dengan proposisinya yang unik bisa membuat bisnis fintech Traveloka (baca: Caturnusa) ini menyandang status unicorn, menyusul induknya.

Co-Founder dan CEO Traveloka Ferry Unardi / Traveloka

Lihat bagaimana Ovo kini sudah menjadi unicorn ke-5, bahkan tidak menutup kemungkinan Traveloka bisa menyusulnya.

Mengutip dari Fintech Report 2019, Traveloka menempati posisi keempat sebagai pemain paylater yang paling banyak digunakan responden. Posisi teratas dan secara berurutan ditempati oleh Ovo, Gojek, Shopee. Bila melihat secara awareness, Traveloka menempati posisi ketiga, posisi teratas ditempati oleh Ovo dan Gojek.

Menurut penelusuran DailySocial, di laman syarat dan ketentuan, dijelaskan peminjam dari Traveloka PayLater adalah PT Caturnusa Sejahtera Finance dan Danamas.

Caturnusa adalah rebrand dari perusahaan pembiayaan yang sebelumnya bernama PT Malacca Trust Finance. Mereka dimiliki oleh PT Batavia Prosperindo Finance Tbk sebelum dijual ke PT Hermes Global Ventures PTE, LTD pada September 2018.

Batavia menjual sahamnya sebanyak 25 ribu lembar dijual ke Hermes Global dengan nominal Rp1 juta per lembar saham. Nilai transaksinya mencapai Rp27,75 miliar. Pihak Asosiasi Perusahaan Pembiayaan Indoneesia (APPI) Suwandi Wiratno mengonfirmasi bahwa Hermes Global adalah sister company dari Traveloka.

“Traveloka sudah buka multifinance, namanya Caturnusa, dulu dia beli dari Malacca Trust. Secara tertulisnya PT Hermes Global Ventures, PTE LTD., sister company Traveloka,” ujarnya seperti dikutip dari Bisnis.com, (28/1/2019).

Dengan nama barunya, Caturnusa beroperasi di lokasi area yang sama dengan kantor pusat Traveloka.

Menjadi perusahaan pembiayaan

Caturnusa, dengan dasar bisnisnya sebagai perusahaan pembiayaan, memudahkan gerak Traveloka dalam mencari sumber dana karena harus berasal dari institusi. Bila menggunakan izin sebagai perusahaan lending, ada keterbatasan dalam mencari sumber pinjaman, yakni berasal dari peminjam individu.

Tidak ada informasi yang bisa didapat dari mana saja sumber dana yang dikumpulkan oleh Caturnusa. Itu tidak menyalahi aturan karena tidak ada kewajiban untuk mempublikasikannya, kecuali ia adalah perusahaan terbuka.

Ranah bisnis Caturnusa sebagai pemberi pinjaman untuk produk Traveloka juga tidak menyalahi aturan. Dalam POJK 35 Tahun 2018, OJK menjelaskan perusahaan pembiayaan diberi keleluasaan untuk menambah variasi produk pembiayaan yakni multiguna.

Multiguna adalah jenis pembiayaan barang dan/atau jasa yang diperlukan oleh debitur untuk pemakaian/konsumsi dan bukan untuk keperluan usaha atau aktivitas produktif dalam jangka waktu yang diperjanjikan.

Di dalam pembiayaan ini, OJK mewajibkan bahwa wajib dilakukan dengan cara sewa pembiayaan, pembelian dengan pembayaran secara angsuran, fasilitas dana, dan/atau pembiayaan lain setelah terlebih dahulu disetujui OJK.

Selain multiguna, pada umumnya perusahaan pembiayaan juga punya ranah produk lainnya yakni modal kerja, investasi, dan kegiatan pembiayaan lain berdasarkan persetujuan OJK.

Sumber dana yang bisa dimanfaatkan perusahaan pembiayaan, tidak hanya dari bank saja. Ada opsi lain yang bisa dimanfaatkan, seperti channeling, joint financing, mengeluarkan surat hutang dari MTN (medium term notes), obligasi, sindikasi on/offshore, hingga IPO.

Karena Traveloka PayLater sudah punya model bisnis, Caturnusa tidak perlu repot mencari model bisnis yang biasa perusahaan pembiayaan konvensional lakukan. Semuanya proses bisnis dilakukan secara online. Lain ceritanya, bila ada perubahan strategi bisnis untuk diversifikasi produk.

Bermain di ranah online seharusnya bukan ladang baru buat perusahaan pembiayaan. Akulaku bisa menjadi contoh terdekat dalam menggambarkan potensi perusahaan pembiayaan yang membawa pendekatan digital di dalam proses bisnisnya.

Perusahaan ini mengantongi tiga lisensi, yaitu p2p lending (Asetku), e-commerce (Akulaku Silvrr dan Akugrosir), dan pembiayaan (Akulaku Finance). Bahkan, Akulaku juga telah menjadi salah satu pemegang saham di Bank Yudha Bhakti.

Di sini terlihat, Akulaku melakukan diversifikasi akses pendanaannya untuk disalurkan kembali melalui rangkaian produk pinjamannya. Tidak hanya pinjaman berbasis konsumer, Akulaku mengungkapkan kini menerima pinjaman untuk cicilan mobil dan modal kerja yang lebih bersifat produktif.

Secara industri, OJK melihat pemain petahana sudah mulai mengimplementasikan secara perlahan. Kepala Departemen Pengawasan IKNB 2B OJK Bambang W. Budiawan melihat dari 57 perusahaan yang terdaftar, mulai menandakan progres positif yang mulai mengarah ke digital. Mengingat, transformasi digital butuh biaya dan standar minimum.

“Bertahap [perkembangannya]. Kalau modal besar ya tidak masalah, kalau yang pas-pasan akan bertahap karena ini perlu biaya dan [memenuhi] standar minimum,” terang Bambang kepada DailySocial.

Menurutnya, antara fintech lending dan pembiayaan punya perbedaan segmen konsumen, meskipun ada beberapa produk yang saling beririsan. Memiliki perusahaan pembiayaan bukan hal mudah karena ada banyak persyaratan yang harus dipatuhi, termasuk harus mampu menjaga gearing ratio, yakni rasio antara jumlah pinjaman dibandingkan modal sendiri. Perusahaan juga harus punya modal besar dengan ekuitas minimal Rp100 miliar.

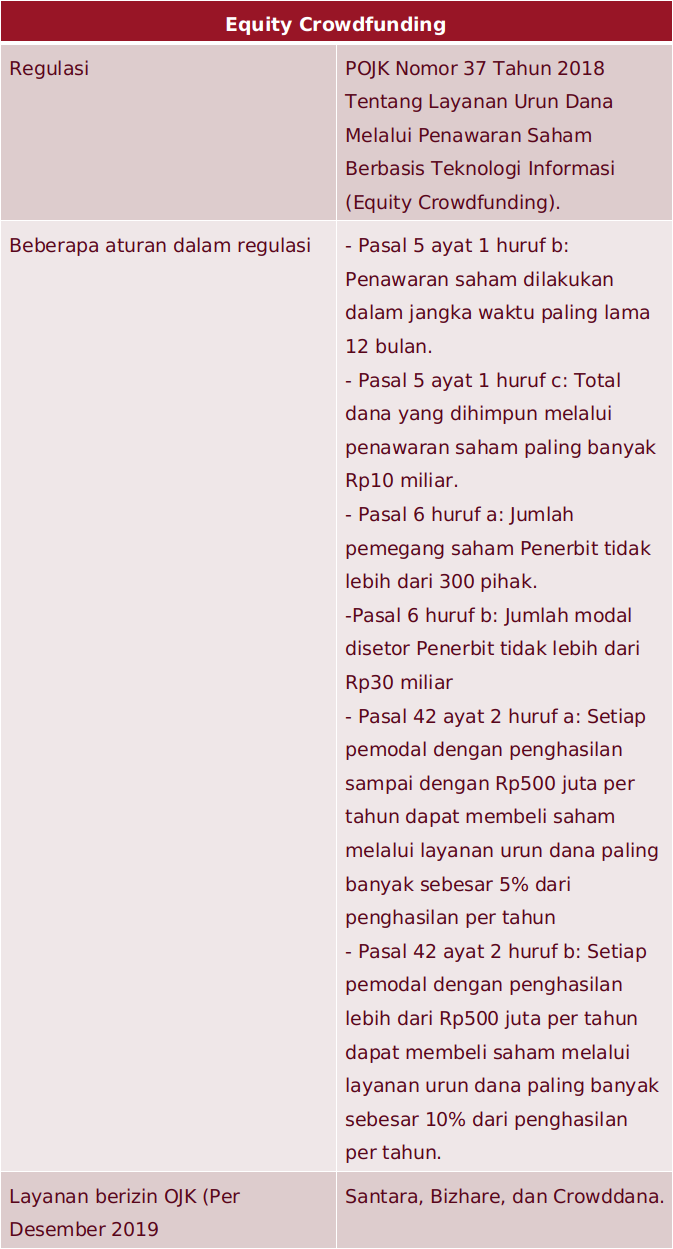

The concept of offering stock through crowdfunding or known as equity crowdfunding (ECF) began to emerge in Indonesia. Some new platforms are adopting the concept. There are three startups officially acquired license form OJK per December 2019, namely Santara, Bizhare, and CrowdDana.

Simply put, the ECF platform presents to help business or projects to raise a fund with the crowdfunding mechanism. Then, those who participated (investors) will receive shares with adjusted percentage.

It’s similar to an investment, the ones who “plant” their money into a business or project will eventually receive the outcome. Obviously, with various amounts based on different risks.

The FSA has already issued regulations regarding the ECF as stated in POJK Number 37 of 2018 concerning Crowdfunding Services through Information Technology-Based Stock Offering. It regulates platforms, investors, and the amount of money raised from crowdfunding.

Further details on the ECF platform in Indonesia

Of the three services which officially obtained OJK license (per December 2019), two of them come with the same concept, namely Santara and Bizhare. Both are creating opportunities for SMEs to offer their shares through platforms and raise funds. Looking for a different market, CrowdDana allows offering shares/investments in property assets to be more affordable.

Santara‘s CEO, Avesena Reza claims that they currently have the largest distribution of funds, investor base, and publishers. However, he did not reveal the exact number. In fact, Santara’s optimism is visible through their plans in 2020.

Starting from building portfolio management, strengthening risk management, network distribution, and adding technology into the execution plans to-do-list.

“We’ve made various improvements in terms of technology, such as user experience, easy access, integration with Dukcapil, collaboration with other technology players. We also plan to implement blockchain technology later this year, as a back-office recording mechanism for all digital assets,” Reza explained.

A similar statement comes from Bizhare‘s Founder & CEO, Heinrich Vincent. He said they already had 35 thousand investors from 34 provinces throughout Indonesia by 2020. The distributed fund has reached Rp27 billion, with total dividends to investors reaching Rp1.5 billion per January 2020.

“Our plan in 2020 is to help more SMEs in Indonesia gain more benefits and rapid expansion, by improving our analysis system while conducting education and utilizing digital technology to assist them. In addition, we will also launch a secondary market feature for investors, to be able to sell their shares, as well as other surprises that we will inform soon,” Vincent added.

Meanwhile, CrowdDana announced two boarding projects successfully funded earlier this year. The value reached Rp14.6 billion and it is likely to increase by now. In their latest interview with DailySocial, they mentioned there will be a new vertical, namely the food and service business.

“From the public and franchise business owners’ responses, the demand is huge. On the investor side, investing in a restaurant or service business is also easier to understand, compared to property. From the publisher [franchise owner] side, they are to expand the business but have no access to financial funding,” CrowdDana’s Co-Founder & Chief Product and Marketing Officer, Stevanus Iskandar Halim said.

The possibility for the ECF industry is getting wide open since some companies have entered the processing stage for a license. One of which is Likuid, an ECF platform that offers stock offering services for creative projects.

Appreciated regulations and education on progress

The regulation issued by FSA is very appreciated by Reza and Vincent. Both agreed on the current beleid is enough to protect the industry, either for investors, platforms, or businesses. However, it still requires coordination to keep the regulation relevant to the current situation in the field.

“To date, the equity crowdfunding regulation in Indonesia is enough to keep all parties fulfilled, from the Providers, Issuers, or Investors. Although there are still some things to improve, especially in terms of adjustment to players on field,” Vincent said.

Meanwhile, Reza said, “In terms of principle, the issuance of POJK 37 is a quite a good step to legitimize that the ECF platform activities are licensed by the regulator or the FSA, not a bulging investment. The regulation that is yet to have its complexity related to the implementation of the ECF is a potential that should be optimized for the organizing platform to innovate / breakthrough in existing business processes.”

Currently, the challenge has been on public education and business owners. In terms of the public, there is an urgency to socialize there are other investment options besides gold, mutual funds, or shares on the stock exchange called equity crowdfunding. Including understanding the existing regulations and risks.

– Original article is in Indonesian, translated by Kristin Siagian

Konsep penawaran saham melalui urun dana atau dikenal equity crowdfunding (selanjutnya disebut ECF) mulai bermunculan di Indonesia. Beberapa platform mulai mengadopsi konsep ini. Per Desember 2019 ada tiga startup yang resmi mengantongi izin OJK yakni Santara, Bizhare dan CrowdDana.

Secara sederhana, platform ECF hadir untuk membantu bisnis atau proyek untuk mendapatkan dana dengan mekanisme patungan. Kemudian mereka yang ikut berpartisipasi (investor) akan mendapat kepemilikan saham dengan persentase yang disesuaikan.

Sama halnya dengan investasi, nantinya mereka yang “menanamkan” dananya ke sebuah bisnis atau proyek juga akan menerima hasilnya. Tentu dengan besaran hasil dan risiko yang berbeda-beda.

OJK sudah mengeluarkan regulasi mengenai ECF yang tertuang dalam POJK Nomor 37 Tahun 2018 tentang Layanan Urun Dana Melalui Penawaran Saham Berbasis Teknologi Informasi. Peraturan ini mengatur platform, investor, hingga besaran uang yang boleh dikumpulkan dari penawaran saham yang dilakukan.

Lebih jauh soal platform ECF di Indonesia

Dari tiga layanan yang sudah resmi mengantongi izin OJK (per Desember 2019), dua di antaranya memiliki konsep yang sama, yakni Santara dan Bizhare. Keduanya membuka peluang bagi UKM untuk menawarkan sahamnya melalui platform dan menghimpun dana. Mencari pasar yang berbeda, CrowdDana memungkinkan penawaran saham/investasi di aset properti supaya lebih terjangkau.

CEO Santara Avesena Reza mengklaim bahwa mereka saat ini memiliki penyaluran dana, basis investor dan penerbit terbesar. Hanya saja ia tidak menjelaskan berapa jumlah pasti dari ketiganya. Kendati demikian optimisme Santara juga terlihat dari rencana yang ingin mereka lakukan di 2020 ini.

Mulai dari penguatan manajemen portofolio, penguatan manajemen risiko, persebaran jaringan kerja, hingga pengautan teknlogi masuk dalam daftar rencana yang akan dieksekusi.

“Kami melakukan berbagai macam peningkatan dari sisi teknlogi, seperti dari user experience, kemudahan akses, integrasi dengan Dukcapil, jolaborasi dengan pelaku teknologi lain. Penggunaan blockchain juga kami rencanakan diimplementasikan akhir tahun ini, sebagai mekanisme pencatatan back office untuk semua digital aset,” terang Reza.

Hal senada juga disampaikan Founder & CEO Bizhare Heinrich Vincent. Ia menceritakan bahwa sampai 2020 ini mereka sudah memiliki 35 ribu investor yang tersebar di 34 provinsi di seluruh Indonesia. Dana yang disalurkan pun menyentuh angka Rp27 miliar dengan total dividen yang dibagikan ke investor mencapai Rp1,5 miliar per Januari 2020.

“Rencana untuk tahun 2020 ini tentunya kami ingin membantu lebih banyak UKM di Indonesia untuk bisa merasakan manfaat dan ekpansi lebih pesat, dengan meningkatkan sistem analisis kami, sambil melakukan edukasi serta pendampingan kepada mereka dengan memanfaatkan teknologi digital. Selain itu, kami juga akan meluncurkan fitur secondary market untuk para investor, untuk bisa menjual sahamnya, serta kejutan lainnya yang akan kami infokan beberapa waktu ke depan,” terang Vincent.

Sementara itu, di awal tahun ini CrowdDana mengumumkan bahwa sudah ada dua proyek pembangunan indekos yang berhasil didanai. Nilainya mencapai Rp14,6 miliar dan kemungkinan saat ini sudah lebih. Di wawancara terakhir dengan DailySocial, mereka menyebutkan bahwa tahun ini akan masuk ke vertikal baru, yakni bisnis makanan dan jasa.

“Dari respons masyarakat dan pemilik bisnis franchise, permintaannya sangat besar. Dari sisi pemodal [masyarakat], berinvestasi di bisnis restoran atau jasa juga lebih mudah dimengerti, dibanding properti. Dari sisi penerbit [pemilik franchise], mereka ingin melakukan ekspansi bisnis tapi tidak memiliki akses ke pendanaan finansial,” terang Co-Founder & Chief Product and Marketing Officer CrowdDana Stevanus Iskandar Halim.

Kemungkinan industri ECF kian ramai terbuka lebar mengingat saat ini sudah ada beberapa yang masuk dalam tahap pengurusan izin. Salah satu di antaranya adalah Likuid, sebuah platform ECF yang menawarkan layanan penawaran saham untuk proyek kreatif.

Regulasi yang diapresiasi dan edukasi yang masih terus berjalan

Regulasi yang dikeluarkan OJK diapresiasi Reza dan Vincent. Keduanya sepakat bahwa beleid yang ada saat ini sudah cukup untuk melindungi industri, baik untuk investor, platform maupun bisnis. Kendati demikian kordinasi masih tetap dilakukan untuk menjaga relevansi regulasi dengan kondisi di lapangan.

“Saat ini regulasi equity crowdfunding di Indonesia sebenarnya sudah cukup menjaga kebutuhan berbagai pihak, mulai dari sisi Penyelenggara, Penerbit atau Pemodal. Walaupun memang masih banyak hal yang perlu ditingkatkan, terutama dari sisi kesesuaian dengan kebutuhan para pelakunya di lapangan,” ujar Vincent.

Sedangkan Reza mengatakan, “Pada prinsipnya dengan dikeluarkannya POJK 37 tersebut merupakan langkah yang cukup bagus untuk melegitimasi bahwa aktifitas yang dilakukan platform ECF sudah seizin regulator atau OJK, bukan investasi bodong. Belum kompleksnya aturan yang terkait langsung dengan pelaksanaan ECF ini merupakan potensi yang bisa dioptimalkan bagi pihak platform penyelenggara untuk melakukan inovasi/terobosan dalam bisnis proses yang ada.”

Sejauh ini yang menjadi tantangan ECF ada pada edukasi masyarakat dan pemilik usaha. Di sisi masyarakat ada urgensi untuk menyosialisasikan ada opsi lain investasi selain emas, reksa dana, atau saham di bursa saham bernama equity crowdfunding. Termasuk pemahaman regulasi dan risiko yang ada.

Dalam beberapa tahun terakhir, kita telah melihat bagaimana teknologi merevolusi industri keuangan, atau yang kini akrab disebut fintech. Tren ini tidak hanya dimonopoli beberapa kaum bisnis saja, seperti pembayaran digital dan peer-to-peer lending, tetapi juga telah membuka peluang besar terhadap insurtech.

Sejalan dengan semakin berkembangnya platform insurtech, semakin banyak yang meyakini teknologi dapat menjadi kunci untuk memberikan akses lebih ke masyarakat yang selama ini tidak tahu-menahu dan merasa perlu terhadap produk asuransi.

Memang anggapan ini belum dapat tervalidasi seutuhnya mengingat tren insurtech baru ramai beberapa tahun belakangan. Selain itu, penetrasi asuransi di Indonesia masih sangat rendah, atau berkisar 2-3 persen dari total populasi, berdasarkan data Otoritas Jasa Keuangan (OJK) di 2019.

Di sisi lain, sebetulnya kita dapat melihat momentum pertumbuhan insurtech di Indonesia sebagai tanda dimulainya kesadaran digital dalam industri yang selama ini dicap sebagai “late adopter” di bidang teknologi.

Sejumlah startup, seperti PasarPolis, RajaPremi, Qoala, Wowpremi, hingga Futuready, mulai meramaikan pasar insurtech. Jumlah pemain ini tentu akan terus bertambah sejalan dengan meningkatnya literasi terhadap produk asuransi.

Sejumlah perusahaan asuransi berskala besar yang bertahun-tahun menjalankan model bisnisnya secara tradisional, kini sudah memulai berbagai inisiasi untuk berkomitmen di digital. Beberapa di antaranya adalah Axa MyPage, Asuransiku, eAZy Connect, dan MiMo.

Inisiatif digital melalui pengembangan aplikasi

Jika bicara inisiatif digital, hal ini akan tergantung bagaimana perusahaan memandang kebutuhan. Namun, langkah awal biasanya dimulai melalui pengembangan aplikasi, baik untuk pelanggan maupun kebutuhan internal.

Tujuannya bermacam-macam. Bisa untuk mempermudah proses klaim, proses penjualan dari pihak agen, penambahan customer baru, atau peningkatan customer experience.

PT Asuransi Kredit Indonesia (Askrindo), misalnya, meluncurkan digiAsk atau aplikasi Personal Accident Insurance yang dapat diakses melalui desktop maupun perangkat mobile di 2018.

Mengutip Kompas.com, Direktur Utama Askrindo Asmawi Syam mengungkap bahwa pihaknya tidak lagi menyasar segmen asuransi kredit, melainkan masuk ke bisnis asuransi umum melalui peluncuran aplikasi digiAsk.

Di tahun yang berikutnya, Mandiri Inhealth mengomersialisasikan aplikasi MI-Mobile (MIMO) yang berfungsi untuk memberikan kemudahan dalam memperoleh data dan informasi manfaat asuransi bagi para penggunanya.

Komitmen anak usaha Bank Mandiri untuk membuka diri terhadap produk digital juga dibuktikan untuk memperluas target pasar premi yang tadinya hanya untuk korporat atau B2B menjadi ke pasar individual.

Kepala Divisi Teknologi dan Informasi Mandiri Inhealth Andang Nugroho mengungkap bahwa perusahaan juga tengah mengembangkan produk digital baru yang akan menjadi turunan dari aplikasi MiMo, yakni aplikasi Dokter Keluarga.

Menurutnya, aplikasi ini akan memperkuat ekosistem produk asuransi Mandiri Inhealth dengan mengintegrasikan kepada para pesertanya di masa depan.

“Aplikasi ini akan memberikan gambaran penuh tentang layanan Mandiri Inhealth ke peserta hingga dokter. Aplikasi ini dikembangkan seluruhnya di internal, dan saat ini masih pilot, karena tidak semua dokter sudah digital-minded,” tuturnya kepada DailySocial.

Komitmen melalui innovation lab dan kolaborasi

Salah satu perusahaan asuransi yang telah menaruh komitmen penuh pada digital adalah Allianz Indonesia. Hal ini dibuktikan melalui kehadiran Allianz Innovation Lab yang dibangun sejak 2018.

Bahkan sebelum innovation lab didirikan, perusahaan sudah menelurkan berbagai inisiatif digital yang berfokus pada peningkatan customer experience melalui layanan eAZy Connect dan eAZy Med.

“Kami berbeda dari yang lain karena kami betul-betul berinvestasi di digital. Maka itu, innovation lab ini dibangun ketika kami memutuskan untuk fokus pada customer experience,” kata Direktur Utama Allianz Indonesia Joos Louwerier kepada DailySocial.

Di samping melakukan inovasi secara internal, ia juga menyebutkan pentingnya kolaborasi dan sinergi dengan startup sebagai bagian dari pengembangan produk. Allianz sudah bermitra dengan Bukalapak, Gojek, dan Halodoc untuk memasarkan produknya.

Saat ini, kolaborasi Allianz dengan para marketplace masih dalam kapasitas learning phase. Namun, ia tidak menutup pintu terhadap potensi kolaborasi dengan startup lainnya di 2020.

“Fokus kami ke depan adalah berkolaborasi dengan pemain sukses yang memiliki basis customer yang besar. Bagi kami insurtech itu penting, karena inovasi justru datang dari mereka [startup],” tuturnya.

Data terintegrasi menjadi kunci

Sebagaimana disampaikan di awal, rendahnya penetrasi asuransi di Indonesia menandakan buruknya literasi asuransi di kalangan masyarakat. Bagi Ketua Asosiasi Asuransi Umum Indonesia (AAUI) Dadang Sukresna, kolaborasi antar-perusahaan asuransi dan startup tidak cukup untuk meningkatkan literasi.

“Sinergi menjadi jalur yang dapat diandalkan, tetapi bukan kunci utama, karena asosiasi asuransi dan OJK tetap harus mengedukasi pasar untuk meningkatkan penetrasi,” ungkap Dadang kepada DailySocial.

Di sisi lain, pengamat asuransi Azuarini Diah Parwati menilai tren insurtech di Indonesia akan memiliki masa depan cerah. Menurutnya, cepat atau lambat seluruh perusahaan asuransi harus mulai memanfaatkan teknologi untuk memasarkan produknya.

“Pemasaran asuransi melalui digital dapat meningkatkan literasi kesadaran masyarakat untuk berasuransi. Terlebih masyarakat juga semakin melek teknologi,” tutur Azuarini kepada DailySocial.

Akses terhadap data terintegrasi masih menjadi kendala utama untuk dapat memaksimalkan peran utama pelaku insurtech di Indonesia. Artinya belum semua perusahaan asuransi mau berbagai atau membuka datanya terhadap pemain digital.

Padahal, data tersebut dapat diolah menjadi sebuah produk atau penilaian risiko (scoring) yang nantinya dapat bermanfaat terhadap peningkatan literasi dan penetrasi asuransi di Indonesia.

Mengutip data Asosiasi Asuransi Jiwa Indonesia (AAJI), Azuarini menyebutkan kontribusi penjualan premi melalui online atau digital baru mencapai 0,01 persen dari total penjualan premi sebesar Rp54,57 triliun di Indonesia.

Tantangan disrupsi digital menginspirasi Bank OCBC NISP meluncurkan strategi beyond banking melalui pembentukancorporate venture capital(CVC). Bernama “OCBC NISP Ventura”, unit investasi tersebut debut bersama dengan perolehan izin beroperasi dari OJK per Januari 2020.

Kepada DailySocial, Head of Strategy & Innovation OCBC NISP Ka Jit menjelaskan, tujuan pembentukan CVC ini adalah menciptakan ekosistem digital yang mampu menggerakkan transformasi sektor perbankan.

“Kami mendirikan OCBC NISP Ventura untuk menciptakan nilai transformatif dengan memanfaatkan potensi semangat kewirausahaan dan startup di Indonesia dengan jaringan perbankan yang luas untuk menjawab kebutuhan masyarakat yang terus berkembang,” ujar Ka Jit.

Saat ini situs ocbcnispventura.com tengah dalam persiapan, sebagai kanal informasi terpusat dari unit ventura. Sementara tim internal sudah mulai bekerja, termasuk melakukan analisis mengenai startup potensial yang akan diinvestasi.

“Rekan-rekan founder dapat mengirimkan proposal (pitch-deck) melalui email [email protected],” terangnya.

Siapkan dana 400 miliar Rupiah

Perusahaan juga telah menunjuk Darryl Ratulangi sebagai Managing Director yang akan bertanggung jawab mengemban visi OCBC NISP Ventura. Manajemen bank akan turut serta dalam fungsi pengawasan jalannya perusahaan dengan menempatkan beberapa anggota manajemen sebagai komisaris.

“Sejalan dengan komitmen untuk mengembangkan ekosistem digital di Indonesia, OCBC NISP Ventura akan fokus pada UKM dan startup teknologi yang bergerak di industri pembiayaan bisnis, fintech, properti (proptech), logistik, media, kesehatan (healthtech), pendidikan (edutech), data analisis, e-commerce dan on-demand,” jelas Ka Jit.

Dana senilai 400 miliar Rupiah juga telah disiapkan sebagai modal dasar, dengan kepemilikan 99,9% oleh Bank OCBC NISP. Selain berinvestasi, beberapa program yang akan dijalankan termasuk inkubasi startup dan kemitraan strategis. Di fase awal, perusahaan targetkan bisa membina pengembang solusi digital yang mampu meningkatkan literasi dan inklusi keuangan di Indonesia.

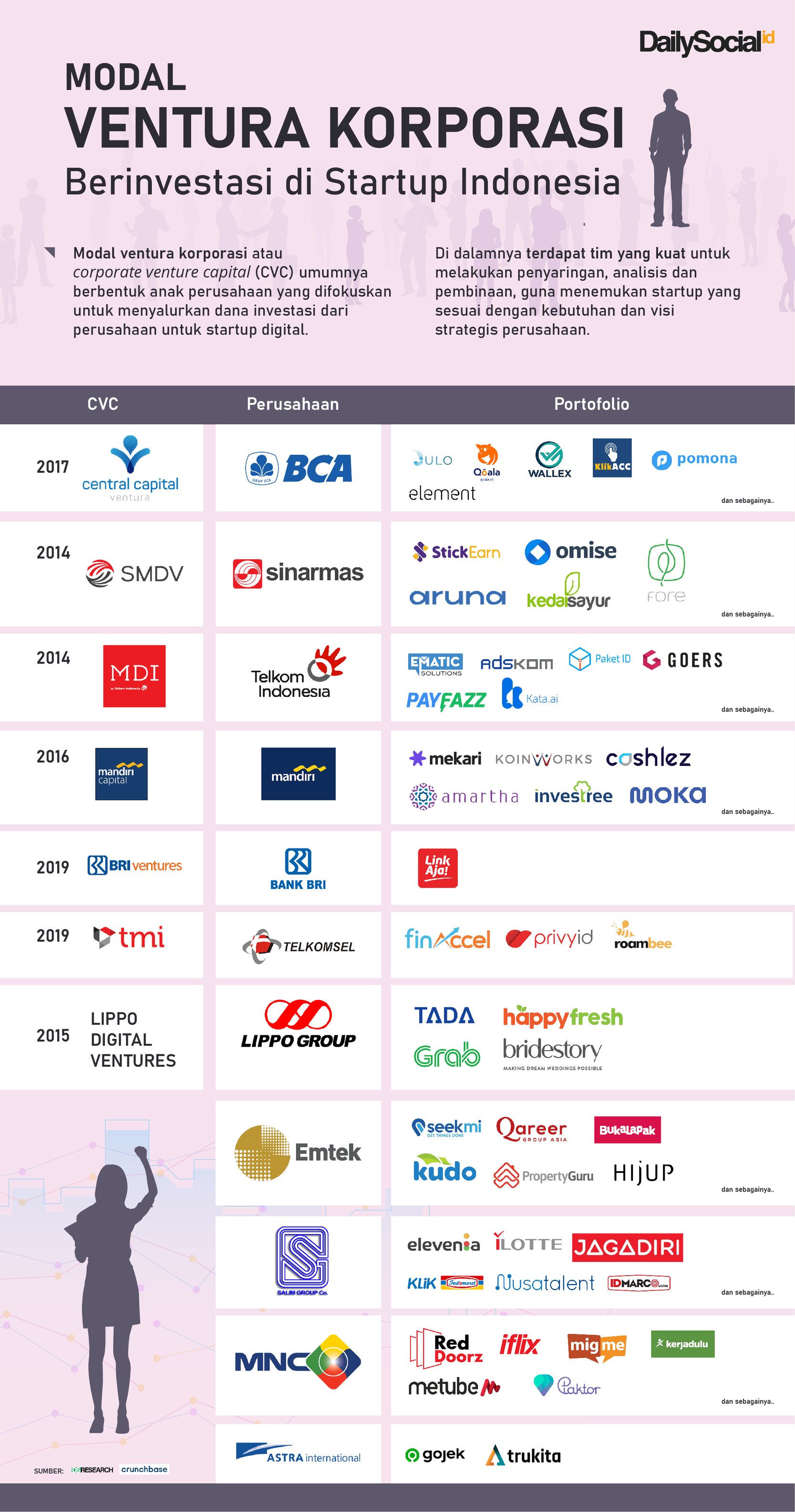

Perkembangan CVC di Indonesia

Terminologi disrupsi yang santer digaungkan sejak pertengahan dekade terakhir membuat pengembangan CVC di Indonesia cukup kencang. Ini menjadi strategi multi-guna. Selain memberikan peluang keuntungan melalui model bisnis ventura seperti “exit”, juga membuka peluang korporasi untuk menjalin kemitraan strategis dengan startup pengembang platform digital inovatif.

Berdasarkan catatan tim DSResearch per Desember 2019, berikut ini daftar CVC di Indonesia beserta startup binaannya:

Dan berikut ini daftar torehan “exit” pemodal ventura lokal sepanjang tahun 2019. CVC milik Telkom Group pimpin perolehan, melalui aksi korporasi akuisisi dan IPO:

Sejak regulasinya diresmikan OJK pada 2019 lalu, platform berbasisequity crowdfunding bermunculan dan makin diminati masyarakat. Secara konsep model bisnisnya mirip dengan p2p lending, hanya saja sebagai pemberi pinjaman (layaknya lender) mendapatkan imbalan berupa saham yang dijual pemilik usaha (layaknya borrower).

Per Desember 2019, sehubungan dengan POJK Nomor 37/POJK.04/2018 saat ini ada tiga perusahaan digital yang mendapatkan izin OJK, yakni Santara, Bizhare dan CrowdDana.

CrowdDana sendiri fokus awalnya membiayai proyek properti. Sejak debut, sudah ada dua proyek pembangunan indekos yang berhasil didanai, mencapai Rp14,6 miliar. Dan saat ini masih berjalan satu proyek pembangunan lainnya targetkan dana Rp6,8 miliar.

“Dari semua aset properti yang kami analisis, indekos jadi yang paling menguntungkan. Dikarenakan permintaan yang besar dari penyewa, efisiensi pengelolaan dan persentase okupansi yang stabil,” terang Co-Founder & Chief Product & Marketing Officer CrowdDana, In.

Model bisnis CrowdDana

CrowdDana (PT Crowddana Teknologi Indonusa) adalah sebuah platform yang menghubungkan investor dan asset manager properti. Di platform ini, investor dapat menggelontorkan dananya ke proyek properti yang ditawarkan dengan modal rendah, mulai dari Rp1 juta.

Platform ini didirikan sejak April 2019 dan berhasil menggaet izin dari OJK dengan nomor KEP93/D.04/2019 tertanggal 31 Desember 2019.

Terkait model bisnis yang diterapkan Stevanus mengatakan, “CrowdDana mengambil biaya sebesar 3% dari dana yang dihimpun. Selain itu, ketika properti indekos sudah operasional, CrowdDana mengambil biaya sebesar 5% dari pendapatan.”

Dari daftar penggalangan yang tengah dan selesai berjalan, return of investment yang ditawarkan mencapai 16%. Setiap proyek selesai rata-rata didanai 40-50an investor. Aturan OJK menyatakan jumlah pemegang saham tidak boleh lebih dari 300 pihak, mengikuti UU Nomor 8 Tahun 1995 tentang Pasar Modal. Beleid tersebut juga dijadikan variabel utama dalam kalkulasi penentuan nilai minimal investasi untuk setiap proyek.

Dalam skema equity crowdfunding, besar keuntungan investor akan berbeda di setiap proyek, proporsional berdasarkan banyaknya jumlah saham. Tugas penyedia platform melakukan seleksi ketat terhadap proyek-proyek yang akan melakukan penggalangan dana. Termasuk melakukan analisis mengenai potensi bisnis. Di CrowdDanna, deviden dibagikan secara berkala, sesuai kebijakan proyek antara setiap 3 atau 6 bulan.

Investor dapat memperjualbelikan saham di pasar sekunder (marketplace). Umumnya pasar tersebut dibuka satu tahun setelah proyek berhasil didanai. Dan pasar sekunder dibuka maksimal 2x per tahunnya.

Pengguna dapat melakukan pendaftaran dan verifikasi akun untuk memulai berinvestasi di CrowdDana. Sementara bagi penerbit atau pemilik proyek dapat menghubungi tim secara terpisah untuk memulai penggalangan dana di platform. Adapun batas atas di tiap proyek Rp10 miliar per tahun untuk setiap penerbit dalam bentuk perseroan terbatas.

Segera rambah vertikal bisnis baru

Selain Stevanus, ada dua pendiri lainnya yakni James Wiryadi (CEO) dan Handison Jaya (CTO). Stevanus sebelumnya bekerja sebagai product manager di Ematic Solution, pengembang SaaS asal Singapura untuk pemasaran digital. Ia mengeyam pendidikan di University of California jurusan ilmu komputer dengan spesialisasi di bidang kecerdasan buatan.

Sementara James sebelumnya merupakan analis CapitalLand Indonesia, salah satu perusahaan real estate terbesar di Asia. Kuliahnya di New York University juga fokus di bidang real estate & finance. Sementara Handison sebelumnya ada software engineer senior di Ematic Solution, lulusan UI di jurusan ilmu komputer.

Tim pengembang CrowdDana yang bermarkas di DBS Tower, Kuningan, Jakarta / CrowdDana

“Kami memilih properti sebagai sektor utama karena sudah mempunyai banyak pengalaman di sektor terkait. Kami juga bekerja sama dengan partner property developer dengan track record yang baik, AbdiHome, yang sebelumnya sudah berpengalaman membangun indekos. Dengan keahlian tersebut, kami optimis bisa menjalankan setiap proyek dengan baik dan akurat,” lanjut Stevanus.

Ia turut menyampaikan, sekitar dua bulan lagi mereka akan merambah vertikal baru untuk proyek penggalangan dana di platformnya. Rencananya akan dimulai bisnis makanan dan jasa.

“Dari respons masyarakat dan pemilik bisnis franchise, permintaannya sangat besar. Dari sisi pemodal (masyarakat), berinvestasi di bisnis restoran atau jasa juga lebih mudah dimengerti, dibanding properti. Dari sisi penerbit (pemilik franchise), mereka ingin melakukan ekspansi bisnis tapi tidak memiliki akses ke pendanaan finansial,” ujar Stevanus.

Pada Juli 2019 lalu, CrowdDana mendapatkan suntikan dana dari tiga angel investor yang tidak disebutkan detailnya. Untuk mengakselerasi bisnis dan pengembangan produk teknologi, tahun 2020 ini mereka juga targetkan penggalan dana dalam seed round dari pemodal ventura.

Dinilai mudah diterima masyarakat

Di tengah perkembangan ekonomi nasional, dibarengi dengan pendapatan per kapita masyarakat yang meningkat, kanal-kanal investasi mulai banyak diminati. Kendati termasuk baru, model equity crowdfunding nyatanya disambut cukup baik oleh masyarakat.

“Konsep equity crowdfunding sebenarnya bukan hal baru, karena telah diterapkan dengan cara tradisional oleh masyarakat Indonesia ketika berinvestasi patungan dengan teman-teman atau kerabat di bisnis kondotel, bisnis restoran dan bisnis-bisnis lain. CrowdDana mengunakan skema tersebut dan memanfaatkan teknologi untuk keterbukaan informasi,” ujar Stevanus.

Demi memberi kenyamanan pengguna, tahun ini akan ada sejumlah peningkatan kapabilitas aplikasi. Misalnya fitur Live CCTV Feed untuk memudahkan pemberi dana memantau perkembangan proyek, ada juga Okupansi Tracker, POS Order Tracker dan sebagainya.

“Selain ekspansi ke sektor bisnis lain, tahun ini kami targetkan bisa mendanai 10 properti indekos. Untuk itu perusahaan juga akan memperluas kerja sama dengan bank, pengembang properti dan startup lain untuk membantu pengembangan bisnis,” pungkasnya.

Fintech, peer to peer lending (FP2PL) in particular, is still an on-demand sector in Indonesia. However, the industry exists with the presence of illegal fintech lending. Although law enforcement and authorities have been hunting it down, these illegal FP2PL keep surviving and multiplying.

The act against illegal practices took place on December 21th, 2019. An operation by Polres Metro Jakarta Utara uncover the fraudulent practice of online lending (fintech lending) office under the name PT Vega Data and PT Barracuda Fintech in Penjaringan, North Jakarta, specifically pinned at Mal Pluit Village. The police named 5 suspects of the total of 76 employees at that time.

The impact of the massive raid on illegal fintech lending is OJK’s appeal letter. It is to appeal registered fintech to avoid the Pluit and Central Park area, West Java, for an office space.

OJK said some of that illegal fintech players were running as syndicates, therefore, they are most likely to move in one area. Appeals to not have offices in the two places mentioned, according to the FSA, are part of prevention efforts.

“Considering that illegal fintech can be very tricky for intimidating users, and in terms of protection for the public community, prevention steps are required, as well as to maintain the quality and reputation of registered and/or fintech lending licenses,” OJK’s Director for Fintech Managing, Licensing and Supervision, Hendrikus Passagi told DailySocial,

In fact, the illegal fintech termination wasn’t just a one-time thing. Similar operations have been carried out before. There are some factors that allow those illegal firms to keep appearing and capture new customers.

Large market

Lending businesses grow big every year. In 2017, lending has contributed 15% of the total fintech transaction in Indonesia. Another indicator is the number of cash distributed to customers that keeps increasing.

Based on OJK’s data during 2019, fintech lending has distributed up to Rp68 trillion. The number grew from Rp22.66 trillion last year. This is considered a rapid growth.

It is obvious that the business players are also increasing, both legal and illegal. OJK said, there are a total of 25 fintech lending players by December 2019, while the illegal ones are getting thousands.

Regarding the illegal fintech lending, they’ve been using various kinds of platforms. There’s an app-based operation, websites, or through SMS blast that’ll lead into instant messages platforms, such as WhatsApp. The Ministry of Communication and Information, as part of the OJK-formed Investment Alert Task Force, claims that there are 4,020 illegal fintech players have been blocked during the last two years.

The existing gap

Observing the government’s effort in terminating illegal fintech is like trying to dodge a bullet. The acts are unstoppable because there’s still a gap to be leveraged by the law gangsters.

The biggest one is, there’s no exact law to avoid the rise of these illegal businesses. Passagi admitted the absence of regulations can be the main reason for the mushrooming illegal fintech lending.

Another hole that may be missed by the supervisory authority, especially by the Ministry of Communication and Information, is the SMS feature to outsmart the government systems supervision and operating system provider. Quoted from Kompas, the Pluit based office search by the police used random SMS chains. Start from the SMS, potential victims will be escorted to a site through the sent link. They will be asked for some data to process loans such as National Identity Cards, Family Cards, also the Tax ID.

On the other hand, prohibiting an area for fintech lending operation is a kind of unreasonable act. Seeing how dynamic the movement of illegal syndicates is, a place is just a place. With the existing passionate market and multiple gaps, they can be anywhere.

Room for Improvements

Aside from hoping the regulations for illegal fintech lending issued, the government has an “optimistic” plan coming.

The Kominfo, The Indonesian Telecommunications Regulatory Agency (BRTI), and the Directorate General of Population and Civil Registration are currently working on renewing the registration terms of prepaid cellular. This plan will later enable cellular operators to use the ‘know your customer’ mechanism as in banking.

It will involve biometric technology to make sure the prepaid cellular owner has a valid number. In reverse, when the data doesn’t match in the Dukcapil’s system, there will be sanctions.

“For example, with face recognition technology, fingerprint, or iris recognition. On the records, operators are fully responsible for the validity of their customers. In this way, hopefully there will be no misuse of other people’s data to register prepaid customers,” BRTI’s member, I Ketut Prihadi said.

Basically, the new draft regulation will patch up the failure of the prepaid registration policy which was previously said to overcome SMS / telephone spam. The rest is yet to know whether the new policy is applicable. No doubt, as long as there is no policy intends to protect the industry from unlicensed organizers, the stories of illegal fintech lending with tens of billions of revenue like the one in Pluit will keep repeating.

– Original article is in Indonesian, translated by Kristin Siagian

Fintech, terutama peer to peer lending (FP2PL), memang masih naik daun di Indonesia. Namun pertumbuhan industri ini juga turut dinikmati pelaku fintech lending ilegal. Meski penegak hukum dan otoritas berwenang mengejar, FP2PL ilegal ini dapat bertahan dan berlipat ganda.

Penindakan terhadap praktik ilegal tersebut paling anyar terjadi pada 20 Desember 2019 lalu. Sebuah operasi oleh Polres Metro Jakarta Utara mengungkap praktik culas kantor peminjaman online (pinjol) bernama PT Vega Data dan PT Barracuda Fintech di wilayah Penjaringan, Jakarta Utara, tepatnya di Mal Pluit Village. Polisi menetapkan 5 tersangka dari total 76 karyawan saat penggrebekan itu.

Salah satu imbas penggrebekan terhadap fintech lending tak berizin itu adalah surat imbauan Otoritas Jasa Keuangan (OJK). Dalam surat itu, OJK mengimbau fintech berizin untuk menghindari kawasan Pluit dan Central Park di Jakarta Barat sebagai tempat mereka berkantor.

OJK menyebut ada indikasi pelaku fintech ilegal tadi beroperasi dalam bentuk sindikat sehingga mereka cenderung bergerak dari lokasi yang sama. Imbauan untuk tidak berkantor di dua tempat tadi, menurut OJK, menjadi bagian dari upaya pencegahan.

“Mengingat fintech ilegal dapat beroperasi seperti siluman dalam melakukan intimidasi kepada pengguna, dan dalam rangka perlindungan bagi masyarakat secara luas, maka langkah pencegahan sangat diperlukan, sekaligus untuk menjaga kualitas dan reputasi fintech lending terdaftar dan atau berizin OJK,” ucap Direktur Pengaturan, Perizinan, dan Pengawasan Financial Technology OJK Hendrikus Passagi kepada DailySocial.

Kendati demikian, perlu dipahami bahwa upaya pemberantasan FP2PL ilegal tak sekali ini terjadi. Operasi serupa sudah dilakukan beberapa kali sebelumnya. Ada sejumlah faktor yang memungkinkan FP2PL tak berizin tetap bermunculan dan menjerat nasabah baru.

Pasar yang besar

Bisnis pinjam-meminjam tumbuh dengan mantap setiap tahun. Pada 2017 saja, lending berkontribusi 15 persen dari total transaksi fintech di Indonesia. Indikator lainnya adalah nominal uang yang disalurkan kepada nasabah terus meningkat.

Data OJK sepanjang 2019 menunjukkan total pinjaman yang sudah disalurkan oleh fintech lending mencapai Rp68 triliun. Angka itu tumbuh 200% dari sekitar Rp22,66 triliun pada tahun sebelumnya. Pertumbuhan ini terbilang sangat pesat.

Maka tak heran pelaku bisnisnya terus bertambah, baik yang legal maupun ilegal. OJK menyebut jumlah perusahaan fintech lending yang terdaftar hingga Desember kemarin berjumlah 25 perusahaan, sedangkan yang ilegal jumlahnya mencapai ribuan.

Mengenai fintech lending ilegal itu, platform yang mereka gunakan cukup beragam. Ada yang operasinya berbasis aplikasi, situs web, atau sekadar SMS blast yang berlanjut via aplikasi pesan instan seperti WhatsApp. Kementerian Komunikasi dan Informatika, sebagai bagian dari Satuan Tugas (Satgas) Waspada Investasi bentukan OJK, mengklaim sudah 4.020 fintech ilegal mereka blokir sepanjang dua tahun terakhir.

Masih Ada Celah

Melihat upaya pemerintah dalam membasmi fintech ilegal ini serupa menghabisi cendawan di musim hujan. Penindakan tak henti-henti terjadi karena masih ada celah yang dapat dimanfaatkan para pelanggar hukum tersebut.

Celah paling besar adalah ketiadaan payung hukum yang dapat mencegah lahirnya pinjol nakal. Hendrikus mengakui absennya peraturan tersebut jadi alasan utama maraknya fintech lending ilegal.

Lubang lain yang mungkin terlewatkan oleh otoritas pengawas, terutama oleh sistem Kemenkominfo, adalah penggunaan fitur SMS untuk mengakali pengawasan darri sistem pemerintah maupun penyedia sistem operasi. Dikutip dari Kompas, kantor layanan fintech yang di Pluit yang digrebek polisi memanfaatkan SMS berantai secara acak. Dari SMS itu, calon korban akan digiring ke sebuah situs via tautan yang tertera di dalamnya. Mereka nantinya akan dimintai sejumlah data untuk memproses pinjaman seperti Kartu Tanda Penduduk, Kartu Keluarga, hingga Nomor Pokok Wajib Pajak.

Di sisi lain, melarang suatu kawasan sebagai tempat fintech lending beroperasi justru bisa tidak beralasan. Melihat betapa dinamisnya pergerakan sindikat pinjol ilegal, tempat hanyalah tempat. Dengan kondisi pasar yang tengah bergairah dan berbagai celah yang ada, mereka bisa hidup di mana saja.

Harapan untuk Perbaikan

Selain berharap munculnya undang-undang yang dapat menghukum penyelenggara fintech lending tak berizin, ada satu rencana pemerintah yang dapat diharapkan jika nanti sudah direalisasi.

Kominfo, Badan Regulasi Telekomunikasi Indonesia (BRTI), dan Direktorat Jenderal Kependudukan dan Pencatatan Sipil saat ini sedang menggodok pembaruan registrasi pelanggan seluler prabayar. Rencana ini nantinya memungkinkan operator seluler memakai mekanisme know your customer seperti halnya di perbankan.

Mekanisme ini akan melibatkan teknologi biometrik untuk memastikan identitas pemilik nomor prabayar tadi benar-benar valid. Sebaliknya, jika data yang diberikan pelanggan tidak cocok dengan data yang terekam di sistem Dukcapil, maka ada sanksi yang menunggu.

“Misalnya dengan face recognition technology, finger print, atau iris recognition. Dengan catatan, operator bertanggung jawab penuh terhadap validitas pelanggannya. Jadi dengan cara ini, diharapkan tidak akan terjadi lagi penyalahgunaan data orang lain untuk melakukan registrasi pelanggan prabayar,” ucap anggota BRTI I Ketut Prihadi.

Pada dasarnya rancangan peraturan baru itu akan menambal kegagalan kebijakan registrasi prabayar yang sebelumnya disebut akan mengatasi SMS/telepon spam. Selebihnya, belum diketahui kapan kebijakan baru itu dapat diterapkan. Maka jangan lagi heran selama kebijakan yang diputuskan untuk melindungi industri dari penyelenggara tak berizin ini masih nol, kisah-kisah penggrebekan kantor pinjol ilegal yang beromset puluhan miliar seperti di Pluit tadi akan kembali terjadi.